2025年7月4日、AI技術開発を手掛けるPKSHA Technology(証券コード:3993 以下、PKSHA)が、プロフェッショナル人材のシェアリングサービスを展開するサーキュレーション(証券コード:7379)に対し、TOB(株式公開買付)による子会社化を目指すことを発表しました。この動きは、昨今厳格化が進む東証グロース市場の上場維持基準を背景としたM&Aの潮流を象徴する事例の一つとしても注目されます。

本稿では、この度のPKSHAによるサーキュレーションの子会社化案件を題材に、M&Aの根幹をなす「バリュエーション(企業価値評価)」に焦点を当てて深掘りします。買付価格である1株901円という数字が、どのようなロジックで形成されたのか。そして、その価格に織り込まれた「シナジー効果」とは具体的に何なのかを、複数のバリュエーション手法を用いて構造的に分析・解説します。

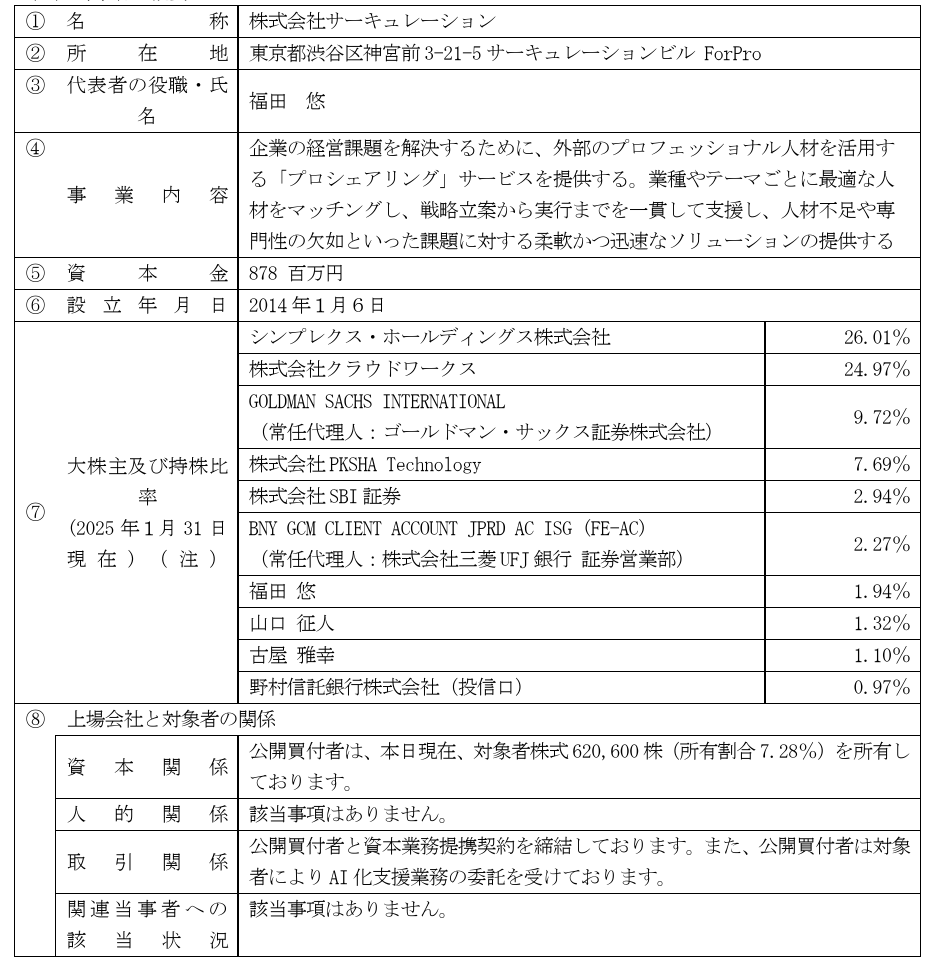

① 案件概要:AIとプロ人材のマッチングによる新たな価値創造

まず本M&Aのスキームと背景を整理します。

- 買収者(TOB実施者): 株式会社PKSHA Technology (東証グロース: 3993)

- 事業内容:自社開発したアルゴリズムを基盤としたAIソリューションの提供、AI SaaSの展開。

- 被買収者(TOB対象者): 株式会社サーキュレーション (東証グロース: 7379)

- 事業内容:プロフェッショナル人材の経験・知見を活用した経営課題解決支援サービス。

- 目的:

- PKSHAのAI技術とサーキュレーションの保有するプロ人材・企業データを融合させ、マッチング精度を飛躍的に向上させる。

- 人材コンサルティングとAIエージェントを組み合わせた、付加価値の高い総合サービスの共同開発・提供。

- 経営資源の相互活用による事業成長の加速。

- TOB価格: 1株あたり901円

- これは、公表前営業日の終値670円に対し34.48%のプレミアムを上乗せした価格です。

- 取得規模: 最大で約69億円を投じ、所有割合56.59%以上を目指す(子会社化)。

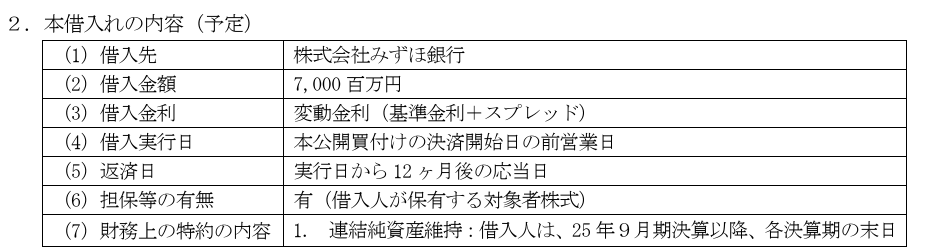

- 買収資金:銀行からの借入により買収資金を調達すると報告されています。

- 合意形成: サーキュレーションの取締役会は本TOBに賛同を表明。また、同社の主要株主であるシンプレクス・ホールディングス(24.63%)およびクラウドワークス(23.65%)も応募に合意しており、TOBの成立は極めて確実性が高い状況です。株価はIPO時から大きく下落していますが、各株主も上昇余地は無いと判断したと考えられます。

PKSHAは、既にサーキュレーションの株式7.39%を保有するパートナーでしたが、今回のTOBにより経営の主導権を握り、より踏み込んだ事業統合とシナジー創出を狙う「戦略的M&A」と位置づけられます。

② バリュエーション手法の多角的分析

M&Aにおける買収価格は、交渉や需給関係だけで決まるものではなく、客観的な企業価値評価(バリュエーション)に基づいて算定されます。TOB価格の妥当性を検証する上で、買収者・被買収者の双方が複数の手法を用いて理論株価レンジを算出し、それを基に交渉を行うのが一般的です。

ここでは代表的な2つのバリュエーション手法を用い、サーキュレーションの企業価値を多角的に分析します。なお、分析にあたっては、公開されているサーキュレーションの2024年7月期第3四半期決算短信等の情報(2024年4月30日時点)を参考にします。

1. 純資産法(コスト・アプローチ)

純資産法は、企業の貸借対照表(B/S)上の純資産を基に株主価値を評価する手法です。企業の「清算価値」を示すものとされ、評価の客観性が高い一方で、企業の将来の収益力を反映しないという特徴があります。

- 計算:

- サーキュレーションの2024年4月30日時点の純資産額は約27.2億円です。

- 発行済株式総数(自己株式を除く)を8,531,900株とすると、1株当たり純資産(BPS, Book-value Per Share)は以下のように算出されます。

- TOB価格901円は、BPS(319円)の約2.8倍に相当します(PBR 2.8倍)。

- これは、市場がサーキュレーションの純資産そのものよりも、将来的にそれを上回る収益を生み出す「のれん(超過収益力)」を高く評価していることを意味します。

- 特に、サーキュレーションのような人材サービスやIT関連企業は、有形固定資産が少なく、価値の源泉が「人材」「ノウハウ」「顧客基盤」「ブランド」といった無形資産にあります。そのため、純資産法による評価額は、企業の実態価値を下回る傾向が強く、M&A価格の算定においては、あくまで下限の参考値として用いられるのが一般的です。

2. EBITDAマルチプル法(マーケット・アプローチ)

EBITDAマルチプル法は、類似の上場企業やM&A事例を参考に、対象企業の価値を相対的に評価する手法です。客観性と市場の視点を反映できるため、実務で最も頻繁に用いられる手法の一つです。

- 計算:

- EBITDAの算出: EBITDAは、税引前利益に支払利息、減価償却費を加えたもので、キャッシュフロー創出力の簡易的な指標です。サーキュレーションの直近12ヶ月のEBITDAを約4.5億円と仮定します。

- 企業価値(EV)の算出: 企業価値は 株主価値 + 有利子負債 – 現預金 で計算されます。TOB価格901円から逆算される株主価値(時価総額)は約76.9億円(901円 × 8,531,900株)です。B/S上の有利子負債、現預金を考慮すると、企業価値(EV, Enterprise Value)は約52億円と見積もられます。

- EBITDA倍率の逆算:

EBITDA倍率=EBITDA企業価値 (EV)=450,000,000円5,200,000,000円≈11.6倍

- 分析と考察:

- 本件のTOB価格は、EBITDAの約11.6倍という評価に相当します。

- では、この11.6倍という水準は妥当なのでしょうか。人材サービス業界やIT(SaaS)関連企業の類似上場企業のEBITDA倍率は、市況にもよりますが概ね8倍〜15倍のレンジで取引されることが多く、成長期待が高い企業では20倍を超えるケースもあります。

- このレンジに照らすと、11.6倍という倍率は、特段に高すぎるわけではなく、市場の評価レンジの中に収まっていると解釈できます。

- 買収者であるPKSHAは、類似企業分析(Comparable Companies Analysis)や類似取引分析(Precedent Transaction Analysis)を通じて、このレンジを算出し、その中でTOB価格の妥当性を説明していると考えられます。

③ 買収プレミアム34.48%に織り込まれたシナジー効果の正体

TOB価格901円と市場株価670円の差額である231円(プレミアム率34.48%)は、何によって正当化されるのでしょうか。これは、買収によって生まれる付加価値、すなわち「シナジー効果」と、既存株主に応募を促すための純粋な「買収プレミアム」から構成されます。

本件で見込まれるシナジーを構造化すると、以下のようになります。

1. 売上シナジー(トップライン向上)

これが本件におけるシナジーの核であり、DCF評価額を押し上げる最大の要因です。

- マッチング精度の向上によるLTV(顧客生涯価値)向上:

- PKSHAの持つ自然言語処理技術や予測AIアルゴリズムを、サーキュレーションが保有する約2万人のプロ人材データベースと約3,000社の企業データベースに適用します。

- これにより、案件と人材の最適なマッチングが自動化・高度化され、成約率の向上、プロジェクトの成功率向上、ひいては顧客単価の上昇やリピート率の改善(LTV向上)に繋がります。これは、サーキュレーション単独の事業計画を上回る売上成長率を実現する原動力となります。

- クロスセル・アップセル機会の創出:

- PKSHAの顧客基盤(大企業中心)に対して、サーキュレーションのプロ人材活用サービスを提案(クロスセル)。

- 逆に、サーキュレーションの顧客に対して、業務効率化のためのPKSHAのAI SaaS(例えば「PKSHA Chatbot」など)を提案(クロスセル)。

- 「AI導入コンサルティング」といった、両社の強みを組み合わせた高付加価値な新サービスの共同開発も可能になります。

2. コストシナジー(効率化)

売上シナジーに比べると限定的かもしれませんが、中長期的な利益率改善に寄与します。

- オペレーションの自動化:

- 人材のマッチングや契約業務、請求管理といったオペレーショナルな業務にPKSHAのAI技術を導入し、人手を介した作業を自動化することで、業務効率を向上させ、人件費や管理コストを削減します。

- バックオフィス機能の統合:

- 両社の上場企業としての管理部門(経理、財務、人事、法務等)の機能の一部を統合・効率化することで、コスト削減が見込めます。

最後に

バリュエーションの観点からは、TOB価格901円という数字は、純資産や過去の利益といった静的な指標ではなく、DCF法やEBITDAマルチプル法といった将来の収益性や市場からの相対評価を重視して算定された、極めて戦略的な価格であることが見て取れます。特に、34.48%というプレミアムは、PKSHAが確信する強力なシナジー効果を貨幣価値に換算したものであり、その実現可能性に対する強いコミットメントを示しています。

ディスクレーマー: 本稿は、公開情報に基づき筆者の見解を述べたものであり、特定の有価証券の取得、売却、保有等を推奨または勧誘するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行ってください。

コメント