-

M&Aの基本合意書(LOI/MOU)で失敗する経営者の共通点

M&A(企業の合併・買収)という、経営者にとって人生最大の決断。そのプロセスにおいて、最も重要なターニングポイントの一つが「基本合意書(LOI:Letter of Intent / MOU:Memorandum of Understanding)」の締結です。 「まだ最終契約ではないか... -

サンケイリアルエステート投資法人(証券コード:2972)のTOB解説

2026年1月6日、サンケイリアルエステート投資法人は、Tiger投資事業有限責任組合およびLion投資事業有限責任組合(以下、公開買付者ら。トーセイおよびGIC関連会社が背後に存在)によるTOB(株式公開買付け)への賛同を表明しました。提示された価格は1... -

M&Aのロックアップ期間とは?売却後に辞めたらどうなる?法的限界・返還条項・揉める典型パターンと回避策をプロが解説

M&A(企業の合併・買収)を通じて会社を売却することは、経営者にとって人生最大の決断であり、一つのゴールです。しかし、譲渡契約書(SPA)に署名し、対価が振り込まれた瞬間にすべてが完結するわけではありません。 むしろ、本当の意味での「M&am... -

アーンアウト条項とは何か:M&Aの「出口」で経営者が後悔する本当の理由と回避策

成約の瞬間のシャンパンの泡が消えた数年後、かつての創業者が「こんなはずではなかった」と肩を落とす姿です。 その最大の原因の一つが、今回解説する「アーンアウト条項(Earn-out)」です。M&Aにおいて、売り手は「もっと高く売りたい」と願い、... -

事業譲渡と株式譲渡、手取りはここまで違う。M&Aのスキーム選択で「数億円の差」が生まれる税金、税務の現実

M&Aの出口戦略の「選択」が、人生の手取りを決める 「どのスキームで売却するか」という決断一つで、オーナー様の手元に残る現金額が数千万円から、時には数億円単位で変わってしまうという冷徹な現実です。 実務の世界では、買い手との価格交渉が... -

経営者の皆様へ:M&A仲介を“否定”するのではなく、“構造”を理解して自衛する

昨今、事業承継やEXIT(出口戦略)の手法としてM&Aが一般化し、多くの M&A仲介会社がテレビCMやインターネット広告を展開しています。しかし、情報のデジタル化が進む一方で、実務の現場では「仲介モデル特有の構造的な歪み」に起因する、売り... -

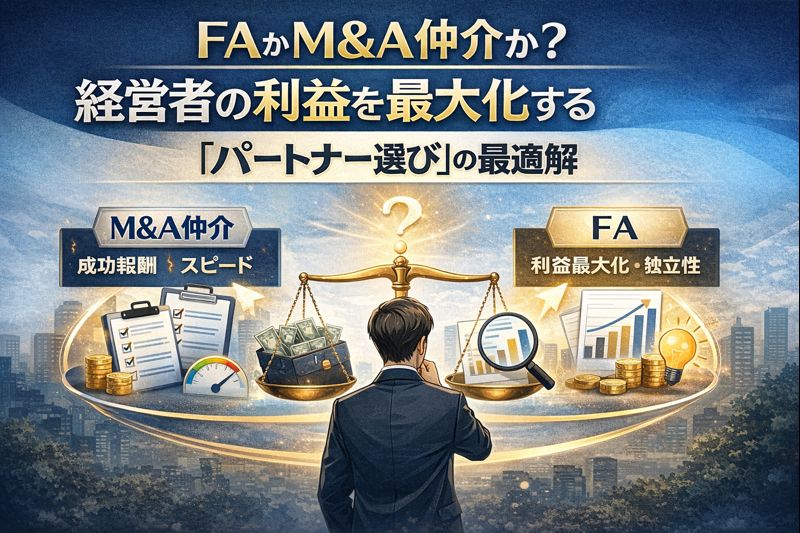

FAかM&A仲介か?|「M&Aではどちらが高く売れるのか?」

M&Aは、経営者様にとって人生で一度あるかないかの巨大な意思決定です。しかし、いざ検討を始めると「FA(フィナンシャル・アドバイザー)」と「M&A仲介」という言葉が飛び交い、その違いに混乱される方が少なくありません。 本稿では、教科書... -

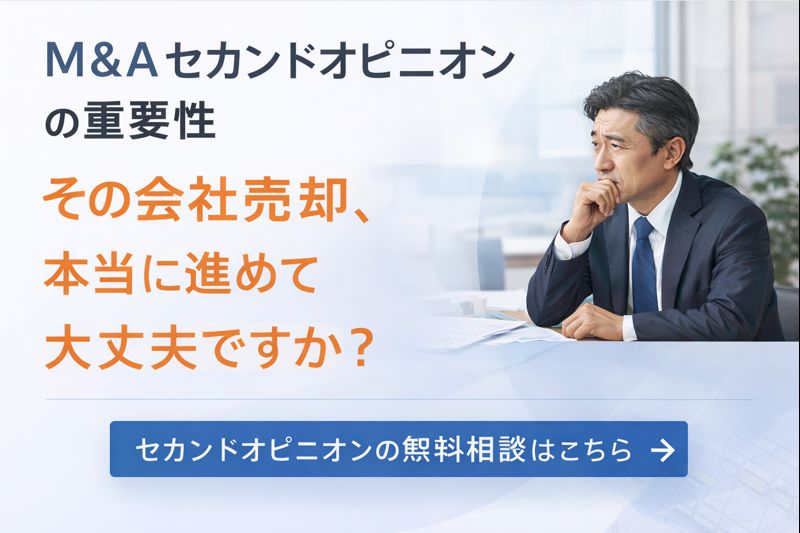

M&Aセカンドオピニオンの重要性|その会社売却、本当に進めて大丈夫ですか?

価格・スキーム・契約リスクを「第三者視点」で妥当性検証する 「このままM&Aを進めていいのだろうか」 「提示された譲渡価格は、客観的に見て妥当なのだろうか」 「仲介会社からは“今が売り時だ”と急かされるが、前提は正しいのか」 会社売却は、経... -

M&A、会社売却後に訪れる「鬱・虚無感・後悔」の正体:10億円を手にしても幸福になれない経営者が見落としているもの

M&Aの世界では、売却価格(バリュエーション)や、節税効果(分離課税による20.315%の税率適用など)が議論の中心になります。しかし、これらはあくまで「経済的合理性」の話に過ぎません。経営者の人生において、M&Aは「終着点」ではなく、その... -

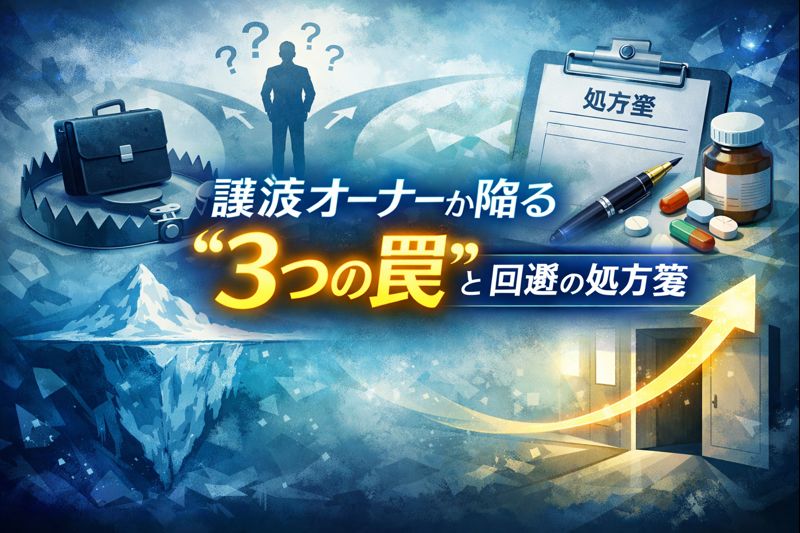

「M&A、事業承継の後悔」を解説:譲渡オーナーが陥る“3つの罠”と回避の処方箋

会社は、経営者にとって単なる資産である以上に、人生そのものです。 M&A、事業承継という決断は、一生に一度、やり直しのきかない「一発勝負」です。しかし、昨今のM&A市場では「高く売る」「早く決める」といった出口の華やかさばかりが強調され...