2025年5月15日、法人向けクラウドサービスを展開する株式会社fonfun(以下、fonfun)が、インバウンドテクロジー株式会社(以下、IBT社)のSES事業(ITフリーランスマッチング)を取得する旨の発表がなされました。本稿では、この事業譲受の事例を取り上げ、特に「バリュエーション(企業価値評価)」の観点から、専門家としての解説と考察を試みます。具体的には、開示情報の中で触れられている「DCF法による事業価値算定」が、比較的短期間で行われたように見受けられる点に着目し、その背景にあるロジックや戦略的判断について仮説を交えながら分析いたします。

第1章:fonfunによる事業買収の概要

まず、本件事業譲受の骨子を改めて確認しておきましょう。

- 譲受企業: 株式会社fonfun(東証スタンダード:2323)

- 事業内容:法人向けリモートメール、ショートメッセージ販促ツール等

- 経営方針:ミッション「テクノロジーで社会をもっとスマートに。」、持続的な企業価値の最大化

- 中期経営計画「プロジェクトフェニックス」:2026年3月末までに売上高20億円、EBITDA4億円、エンジニア100人体制を目指す。M&A戦略を重要な柱と位置付け。

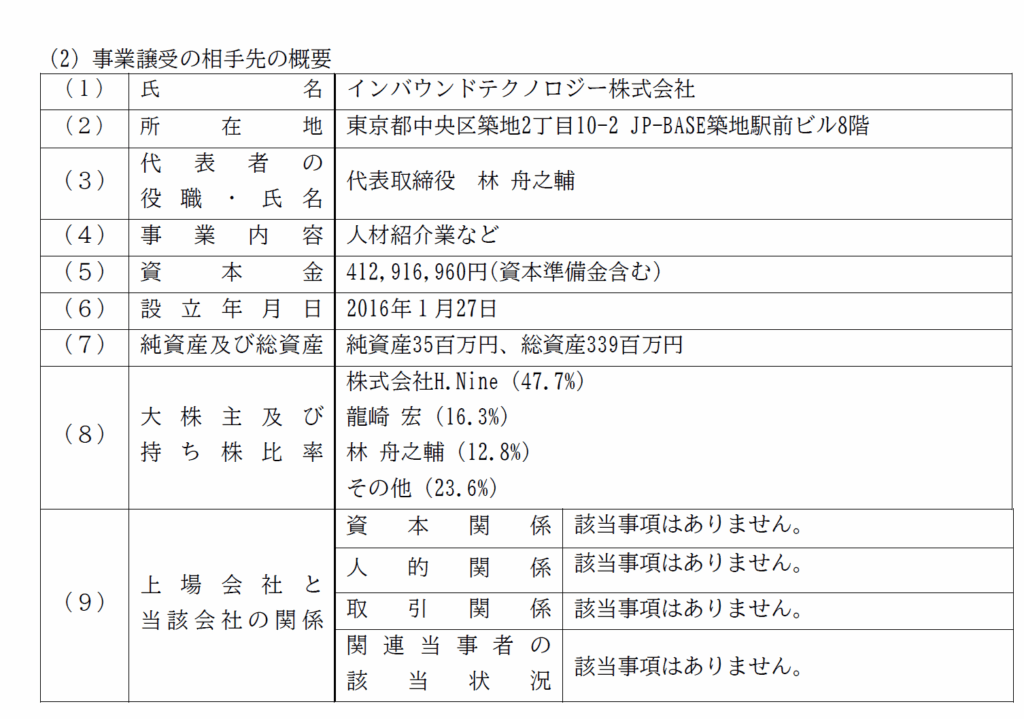

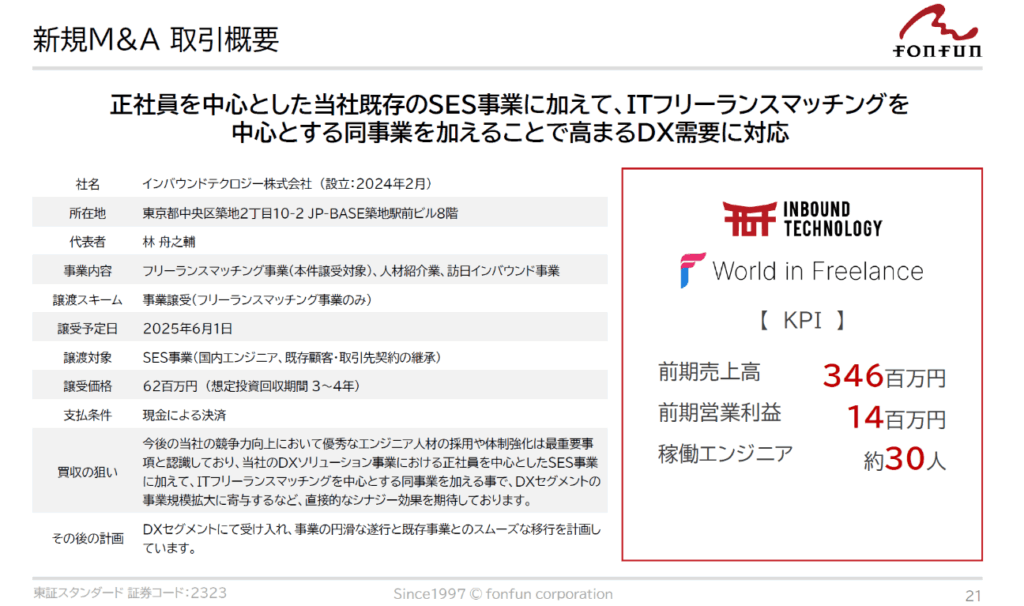

- 譲渡企業: インバウンドテクロジー株式会社

- 事業内容:人材紹介業、SES事業(ITフリーランスマッチング)等

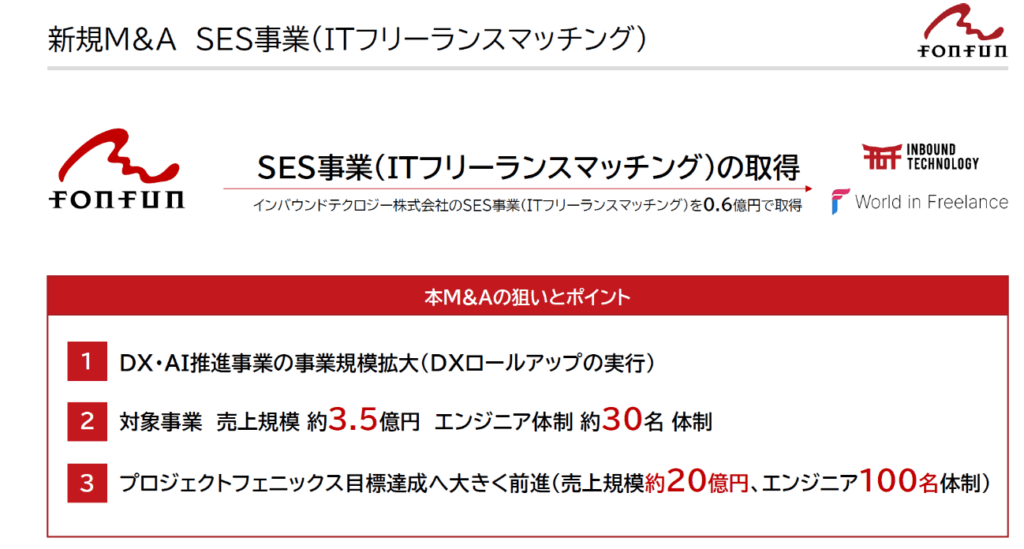

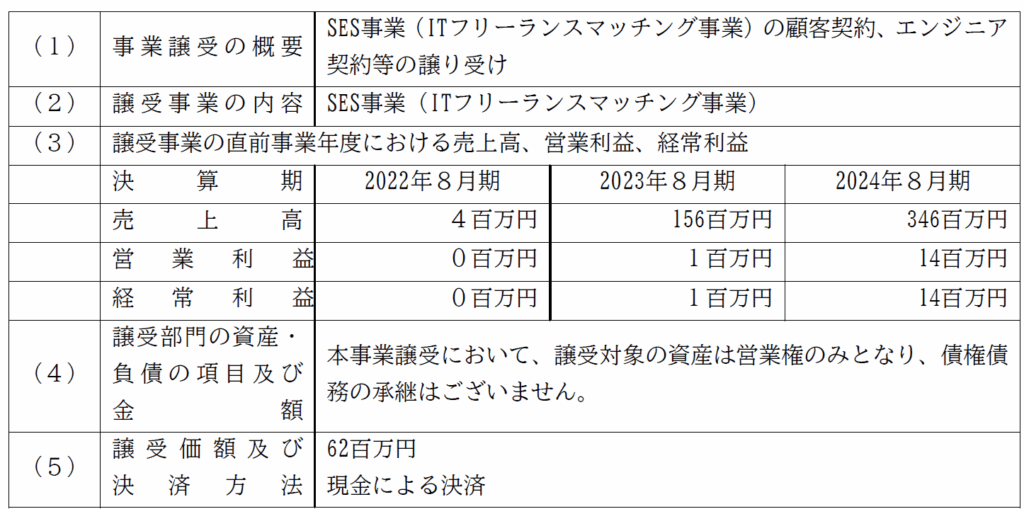

- 対象事業: IBT社が保有するSES事業(ITフリーランスマッチング)

- 直近2024年8月期実績:売上高3億4,600万円、営業利益1,400万円

- 特徴:ITフリーランスマッチングを中心とし、約30名の稼働エンジニア人材を有する。

- 取得価額: 6,200万円(現金決済)

- 取得予定日: 2025年6月1日

- 事業譲受の目的(fonfun側):

- DXソリューション事業における体制強化(正社員中心のSES事業にITフリーランスマッチングを加える)

- 優秀なエンジニア人材の採用と体制強化

- 中期経営ビジョン(売上高20億円、エンジニア100人体制)達成への貢献

第2章:バリュエーション

本件M&Aにおいて注目すべきは、事業価値算定に関する記述です。fonfunの開示資料によれば、「第三者機関である岡安総合会計事務所に事業価値算定を依頼したところ、DCF法により50~73百万円と算定されており、適正な譲受価格と判断しております」とあります。本件ではインカムアプローチの一つであるDCF(Discounted Cash Flow)法が採用されました。DCF法は、事業が将来創出するフリーキャッシュフロー(FCF)を予測し、それを適切な割引率(WACC:加重平均資本コストなど)で現在価値に割り戻して事業価値を算出する手法です。理論的整合性が高く、特に事業の将来性や成長性を評価する際に有効とされています。

しかし、DCF法を適用するには、詳細な事業計画に基づく将来キャッシュフロー予測、割引率の算定、永久成長率や残存価値の評価など、多くのパラメータ設定と分析が必要となり、相応の時間を要するのが一般的です。では、なぜ本件において、DCF法が比較的迅速に適用され、かつ妥当な評価レンジが提示されたのでしょうか。以下にいくつかの仮説を提示し、そのロジックを解析します。

仮説1:譲渡対象事業の明確性

- 事業内容の焦点化: 譲渡対象がIBT社全体の事業ではなく、「SES事業(ITフリーランスマッチング)」に限定されています。これにより、評価対象となるキャッシュフローを生み出すドライバーが比較的明確になります。

- 資産・負債のシンプルさ: 「譲受対象の資産は営業権のみとなり、債権債務の承継はございません」との記載があります。これは、評価対象事業に関連する資産・負債が複雑に絡み合っておらず、バランスシートの調整や運転資本の精査が比較的容易であった可能性を示唆します。評価は、将来キャッシュフローを生み出す「営業権(のれんの源泉)」に集中できたと考えられます。

- SES事業の収益構造の予測可能性: SES事業、特にITフリーランスマッチングは、稼働エンジニア数、契約単価、稼働率、そしてエンジニアへの支払いコストといった主要なKPI(重要業績評価指標)に基づいて収益と費用が構成されます。これらのKPIが把握できれば、将来のキャッシュフロー予測の骨子を比較的早期に構築することが可能です。特に、既存契約や進行中の案件状況は、短期的な収益予測の確度を高めます。

仮説2:売り手側(IBT社)からの情報

IBT社が、譲渡対象事業に関する詳細な事業計画や過去の財務データ、主要KPIの推移などを整理して提示していた場合、fonfunおよび第三者算定機関は、これらの情報を基に迅速にDCF分析に着手できた可能性があります。デューデリジェンス(DD)の過程で「進行中の2025年8月期の実績及び事業計画においても同等水準の業績推移をしていることを確認」できたことも、IBT社側からの情報提供の質が高かったことを裏付けているかもしれません。

仮説3:事業規模と評価の複雑性

対象事業の売上高は約3.5億円、営業利益は1,400万円です。これは、fonfun社の規模(2026年3月期予想売上高16.5億円に本件は未込)から見ても、またM&A市場全体から見ても、比較的小規模なディールと言えます。事業規模が大きくなればなるほど、事業構造は複雑化し、キャッシュフロー予測の要素も多岐にわたるため、DCF評価にはより多くの時間と労力が必要となります。本件の場合、事業構造が比較的シンプルで、主要な価値ドライバーが特定しやすかったため、複雑なモデリングを必要とせず、DCF法の適用が効率的に行えた可能性があります。

第3章:算定結果と投資回収の妥当性

第三者機関によるDCF法での算定レンジは50百万円~73百万円であり、実際の取得価額62百万円はこのレンジの中央値に近い値です。これは、交渉の結果、双方にとって合理的な価格で合意に至ったことを示唆しています。また、fonfunは「当社が譲り受けたのち、運営統合の削減効果等により、想定しているのれんの償却を考慮しても利益が十分に確保でき、3~4年で投資回収ができる見通しです」と述べています。この投資回収期間の妥当性について考察してみましょう。

- 対象事業の収益力: 2024年8月期の営業利益は14百万円です。仮にこの利益水準が維持されると仮定した場合、単純計算では62百万円 ÷ 14百万円/年 ≒ 4.4年となります。

- のれん償却の影響: 本件では取得価額62百万円がのれんとして発生する見込みです。日本の会計基準では、のれんは原則として20年以内の一定期間で償却されます。仮に5年で均等償却すると仮定すると、年間の償却費は62百万円 ÷ 5年 = 12.4百万円となります。これを考慮すると、会計上の利益は圧迫される可能性があります。

- 運営統合の削減効果(シナジー): fonfunは「運営統合の削減効果等」に言及しており、これが投資回収期間を短縮する重要な要素となります。例えば、管理部門の効率化、システム統合によるコスト削減、fonfunの既存事業とのクロスセルによる売上増加などが期待されます。これらのシナジー効果が年間数百万~千数百万円規模で発現すれば、のれん償却費を吸収し、さらに利益を上乗せすることが可能です。

- 「3~4年で投資回収」の根拠: この見通しは、単に対象事業のスタンドアローンでの収益力だけでなく、上記のシナジー効果を織り込んだ上での計画であると考えられます。買収後のPMI(Post Merger Integration:買収後の統合プロセス)が成功し、計画通りのシナジーが早期に実現できれば、この投資回収期間は十分に達成可能と言えるでしょう。

第4章:本件から学ぶべきこと

fonfunによるIBT社SES事業の取得は、中期経営計画達成に向けた戦略的な一手であり、そのバリュエーションにおいては、対象事業の特性や入手可能な情報を踏まえ、DCF法が効率的かつ合理的に用いられたと推察されます。取得価額62百万円、投資回収期間3~4年という目標は回収目線では十分な水準であると考えられます。

本件は、活況を呈するM&A市場、特に成長著しいSES・IT人材領域におけるディールの一例として、バリュエーション手法の適用や情報開示の解釈、そして買い手の戦略的思考を学ぶ上で、非常に示唆に富むケーススタディと言えるでしょう。今後のfonfunのPMIの進捗と、本事業取得がもたらす企業価値向上に、引き続き注目していきたいと考えます。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

【免責事項】 本記事は、公開情報に基づき筆者個人の見解を述べたものであり、特定の企業への投資を推奨するものではありません。また、内容の正確性には万全を期しておりますが、その完全性を保証するものではありません。投資判断はご自身の責任において行うようお願いいたします。

コメント