案件詳細

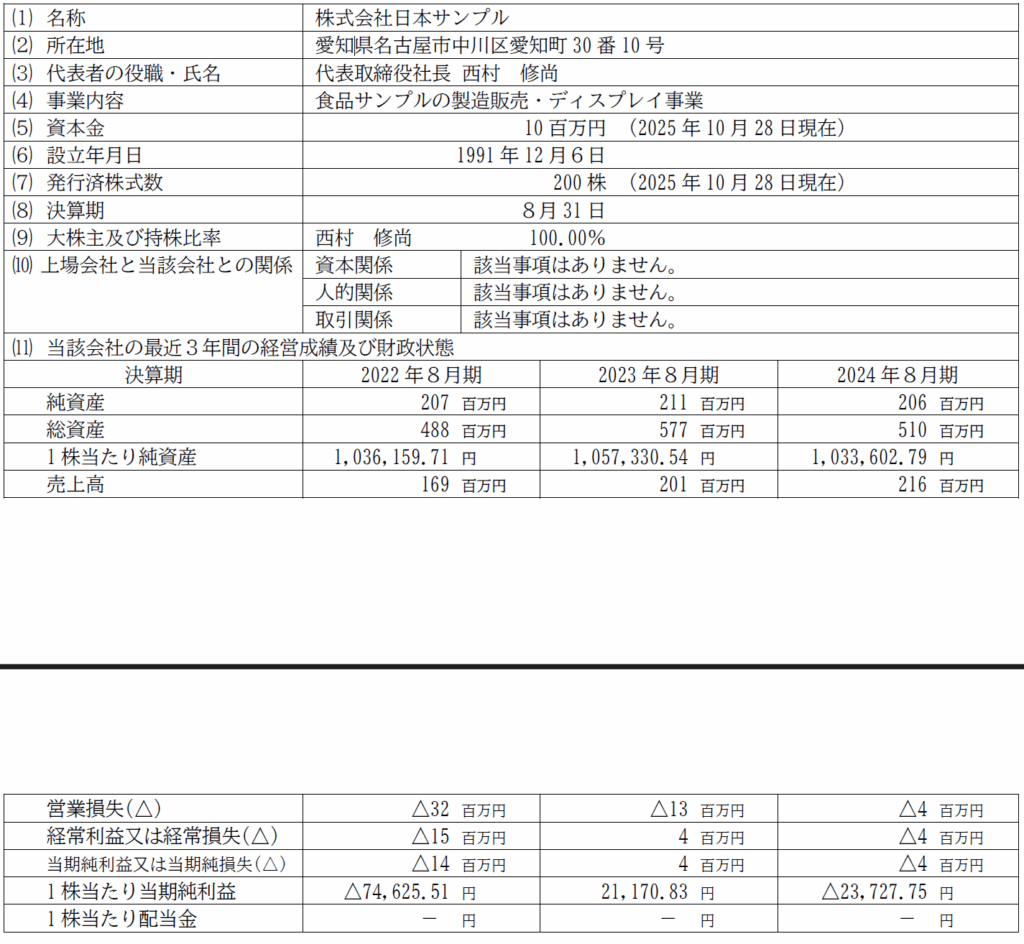

1-1 日本サンプルの取得

- 対象会社:日本サンプル(名古屋市、食品サンプルの製造販売、業歴80年)

- 直近期業績(2024年8月期):売上高216百万円、営業損失△4百万円、純資産206百万円

- 取得価額の総額:343百万円

- 株式取得対価:310百万円

- 第三者割当増資の引受額:140百万円

- アドバイザリーほか諸費用:33百万円

- 取得手段:株式譲渡と第三者割当増資の併用により100%化

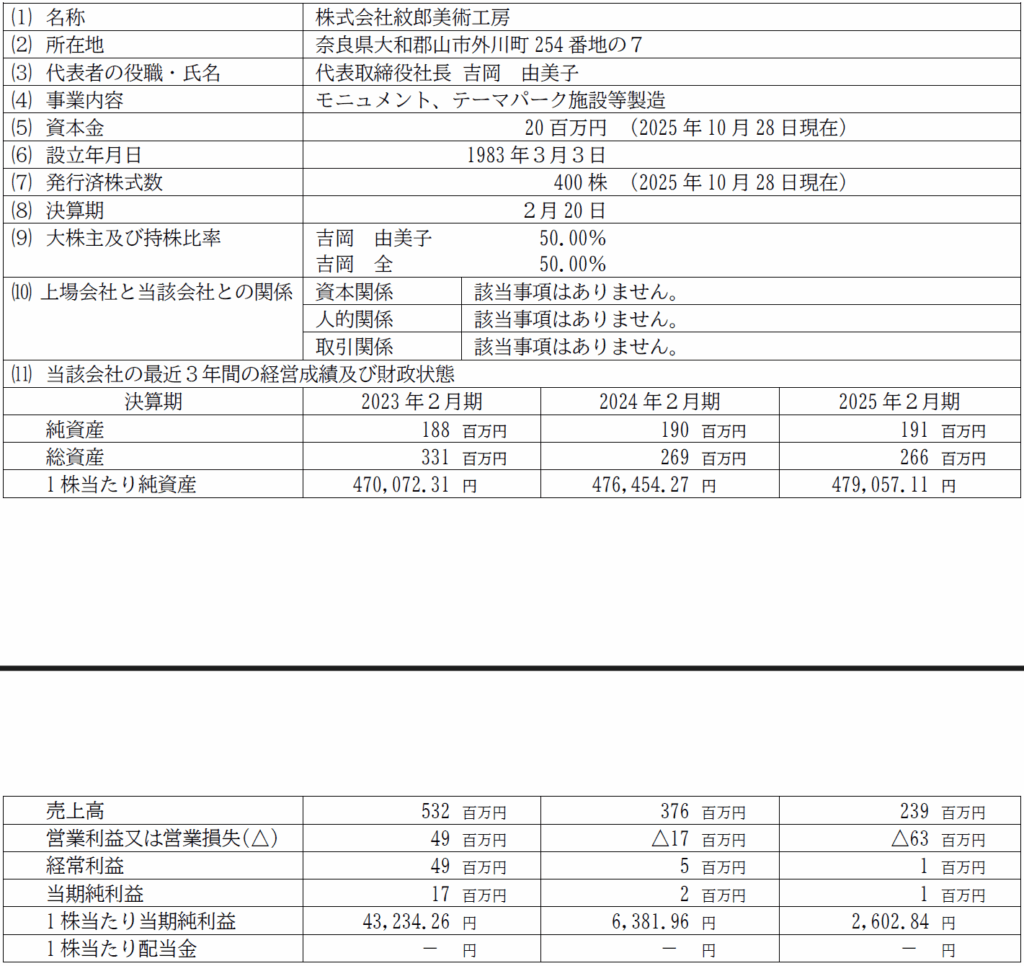

1-2 紋郎美術工房の取得

- 対象会社:紋郎美術工房(奈良県、テーマパーク・施設向け造形・モニュメント)

- 直近期業績(2025年2月期):売上高239百万円、営業損失△63百万円、純資産191百万円

- 取得価額の総額:383百万円

- 株式取得対価:360百万円

- 第三者割当増資の引受額:120百万円

- アドバイザリーほか諸費用:23百万円

- 取得手段:同じく株式譲渡+第三者割当増資で100%化

ここで重要なのは、両案件とも「3~4億円台前半の小型ディール」でありながら、いずれも直近期は営業赤字である点です。通常であればEBITDA倍率やPERが指標になりにくく、売上高倍率(P/S)や簿価倍率(P/B)を主軸に、事業特性・技術・既存顧客との親和性を織り込む“構造的な”株価算定を行うことになります。

2. 取得価額の水準を見る

2-1 売上高倍率(P/S)

- 日本サンプル:343 ÷ 216 = 1.59倍

- 紋郎美術工房:383 ÷ 239 = 1.60倍

2社とも1.6倍前後でそろっており、これは「今は赤字だが、親会社の営業・制作・顧客ネットワークに乗せることで一定の利益水準へ寄せられる」という再生前提のプライシングと読むのが自然です。受注が案件性・季節性に左右されるニッチ製造業を買う場合、1.0倍を大きく超えるP/Sを付けるには、①技術や型が他事業に転用できる、②取引先にテーマパークや大手施設系がいてクロスセルができる、③ブランド・実績・人材を含む無形資産を評価した、のいずれかが必要です。本件は②③の性格が強いといえます。

2-2 簿価倍率(P/B)

- 日本サンプル:343 ÷ 206 = 1.67倍

- 紋郎美術工房:383 ÷ 191 = 2.00倍

両社とも「簿価の1.5~2倍」で取得しており、特に営業損失幅の大きい紋郎美術工房でP/Bが2倍に達しているのは、造形・モニュメントといった“成果物のクオリティで勝負する領域”であること、そして日本創発Gが既に持っている印刷・SP・プロモーションの案件に統合しやすいことを評価した結果と考えられます。簿価だけを基準にすれば、2倍は高く見えますが、「将来超過収益を稼ぐとみているからこそ、あえての2倍」になっているという理解です。

3. のれんの計算と第三者割当増資の意味

のれん=取得対価総額 − 取得日における純資産の公正価値

本件は「対価の一部が対象会社に入る」ため、増資の多寡でのれんが増減します。実務的には次のように表せます。

日本サンプルの場合

- 総対価P=343

- 取得日前純資産NA=206

- 増資額=140

- 増資を全額「取得日に存在したとみなす純資産」に足し込むと、取得日純資産は 206+140=346

- したがって取得対価343よりも純資産346の方が大きくなり、3百万円前後の「負ののれん」が生じる水準になります

紋郎美術工房の場合

- 総対価P=383

- 取得日前純資産NA=191

- 増資額=120

- 取得日純資産は 191+120=311

- のれんは 383−311=72百万円 程度

つ まり2件は同じ「譲渡+増資」でも、①はのれんをほぼ発生させずに資本を厚くする設計、②は一定ののれんをあえて取りに行った設計、と性格が異なります。日本サンプルは80年の業歴があり、設備・型・ノウハウに追加投資をすることで安定黒字へ乗せやすいと読んだのでしょう。一方で紋郎美術工房は案件の大型化・波動性が相対的に大きく、親会社の案件に抱き込んで“稼働率で利益を出す”までに時間が要るため、増資をやや控えめにし、将来回収する形を取ったとみられます。

なお、日本基準(JGAAP)で連結している場合、発生したのれんは5~10年程度で償却するのが一般的で、72百万円なら10年で年7.2百万円、5年なら年14.4百万円が営業利益の上に乗ってくるイメージです。IFRS採用であれば償却はなく、減損テストで管理します。

4. 収益性の課題とPMIでやるべきこと

両社とも直近は営業赤字ですが、構造は異なります。

- 日本サンプル:216百万円の売上に対し赤字はわずか△4百万円で、限界利益と固定費がほぼ拮抗している状態です。価格体系の見直し、受注の選別、原価差異の月次管理で黒字化の難易度は高くありません。

- 紋郎美術工房:239百万円に対して△63百万円と赤字幅が大きく、案件ごとの採算ブレ、工期の長期化、外注依存、技能の属人化など複数の原因が重なっている公算が高いです。ここはPMIでの工程標準化、BOM(部品表)の整備、契約時の価格スライド・設計変更チャージの明文化を優先すべき領域です。

どちらにも共通しているのは、日本創発Gの既存顧客・案件に「立体・造形・本物感のあるディスプレイ」を抱き込める点で、ここがトップラインのシナジーです。逆にこれが動かないと、P/S1.6倍で買った理由が立ちません。

5. アドバイザリー費用の位置付け

今回の開示には「諸費用」が明示されており、日本サンプルで33百万円、紋郎美術工房で23百万円が計上されています。金額水準、案件規模、取得スキームの複層性からみて、

- M&Aファイナンシャルアドバイザー(FA)

- 法務デューデリジェンス

- 会計・税務デューデリジェンス

- 契約書ドラフティング・クロージング実務

などを合わせた「実費+成功報酬相当」とみるのが自然です。3~4億円クラスの非上場買収であれば、成功報酬3~5%レンジ+実費というのは市場実務と整合的です。重要なのは、こうした費用を「すべて取得原価に含めている」点で、結果としてP/Bやのれん計算に跳ね上がって見えることです。ブログで読者に伝える場合は「見えている倍率にはアドバイザリー費用も乗っているので、実力倍率はやや低い」と注記すると理解が進みます。

6. 法務・会計・税務の留意点

- 第三者割当増資の適法性

募集事項の決定、払込金の行先、議事録、株主リストの更新など会社法上の手続は必ず分けて記録します。譲渡と増資を“ワンセットだから”といって書類を曖昧にすると、後日の資本取引が不明瞭になります。 - のれんの会計処理

日本基準であれば償却前提です。買収後すぐに改善投資やPMI費用が発生するため、のれん償却とPMI費用が同年度に重なってPLを圧迫する可能性があります。KPIの説明をIRで丁寧に行う必要があります。 - 税務上の資産計上と耐用年数

造形・サンプル分野では、型・金型・3Dスキャンデータ・塗装設備など耐用年数の判断が難しい資産が増えます。即時償却の対象になるもの、数年で除却すべきものを事前に区分しておくと、のれんの減損リスクも低下します。

7. 総括:今回の2件をどう評価するか

- 価格そのものは、赤字事業を親会社の顧客網に載せて黒字化させるタイプのM&Aとしては素直な水準です。P/Sが2倍を超えていない点も適切です。

- 日本サンプルは「増資140百万円」をしっかり入れており、実質的には“のれんをほぼ発生させない再生型買収」です。BSを整えてから利益を出す、という安全寄りの設計です。

- 紋郎美術工房は「増資120百万円」で止めているため、72百万円前後ののれんを将来の超過利益で回収する設計です。こちらはやや攻めです。親会社の案件にどれだけ早く組み込めるかが価値実現の分岐点になります。

- どちらも「株式譲渡+増資」の型を採っているので、同社が今後も小規模なクリエイティブ関連会社を束ねていくときの“ひな型”になると考えられます。

コメント