1. 本件取引の概要

L is Bは2025年10月22日開催の取締役会において、大阪市に本社を置くIU BIM STUDIO株式会社の全株式を5億8,200万円で取得することを決議しました。株式譲渡実行日は同年10月31日を予定し、これによりIU BIM STUDIOは完全子会社化されます。併せて、L is Bは取得資金としてみずほ銀行から総額5億5,000万円の借入を実施する計画です

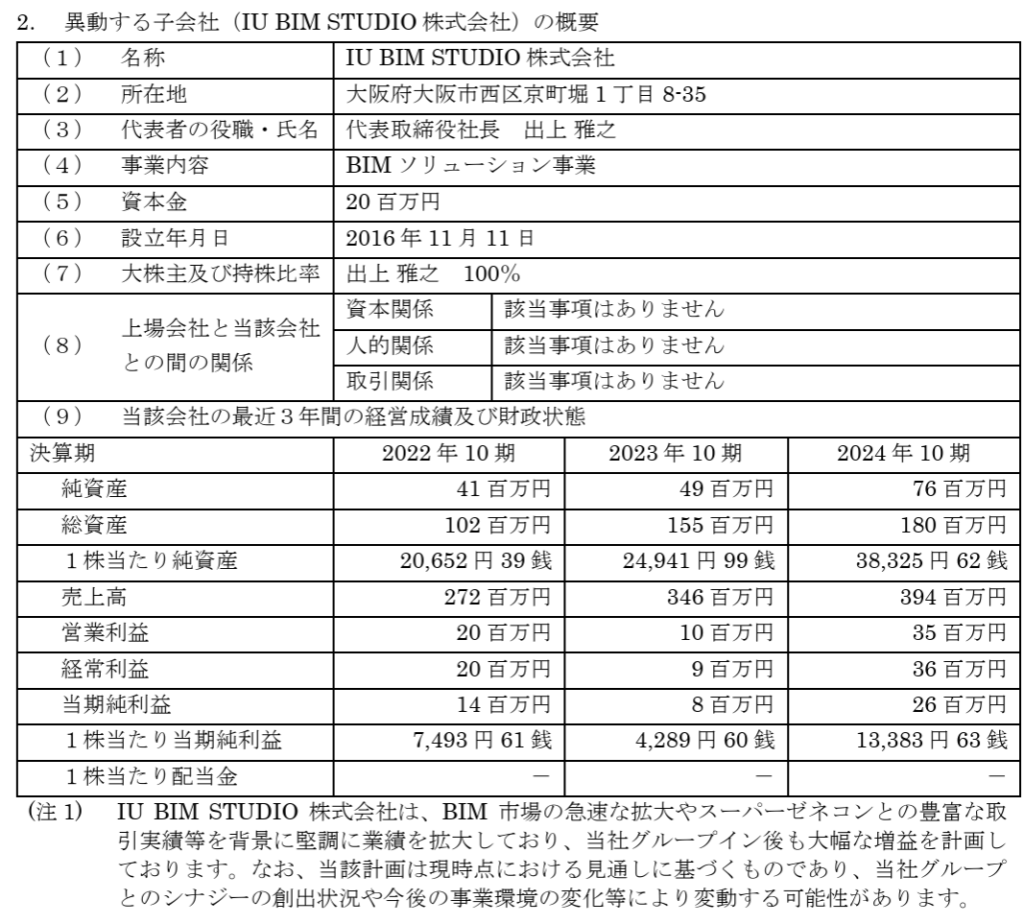

対象会社IU BIM STUDIOは、売上高3億9,400万円(2024年10月期)、営業利益3,500万円、純資産7,600万円を有する中堅企業であり、BIM(Building Information Modeling)ソリューションに特化しています。

2. バリエーションの観点からみる取得価額

2-1 EV/EBITDA倍率による評価

営業利益3,500万円を前提にEBITDA(営業利益+減価償却費)を約4,500万円と仮定すると、取得価額5億8,200万円はEV/EBITDA約12〜13倍に相当します。これは日本の中堅ITサービス企業の取引相場(概ね6〜10倍)と比較するとやや割高水準です。

2-2 PBR(株価純資産倍率)

純資産7,600万円に対して取得価額は約7.7倍のPBR。会計上は「のれん」(Goodwill)が大きく計上される見込みです。のれんは買収対価と純資産との差額であり、将来的に減損リスクを含む一方、買収シナジーへの期待値の裏返しとも言えます。

2-3 アーンアウト条項

本件では2026年10月期の業績達成度に応じて最大5,000万円の追加対価(アーンアウト)が設定されています。これは買収リスク軽減策であり、将来収益が想定未達となった場合には買収価格が実質抑制される仕組みです。

3. シナジー効果の評価

3-1 市場環境

国土交通省は2023年度以降、公共事業にBIM/CIMを原則適用しています。建設業界全体でBIM需要が急速に拡大しており、対象会社の専門性は今後の成長余地を示唆します。

3-2 クロスセル機会

L is BはコミュニケーションDX(自社サービス「direct」等)に強みを持ち、5,500社以上の顧客基盤を保有しています。IU BIM STUDIOのBIM技術を掛け合わせることで、既存顧客へのクロスセル展開が期待できます。

3-3 人材育成と採用力

IU BIM STUDIOはBIM専門人材の育成ノウハウを有しており、L is Bの採用力と結合することで、安定的な専門人材供給が可能となります。これは人的資本経営の観点からも競争優位に直結します。

4. 財務・税務の論点

4-1 借入とレバレッジ

本件取得資金の大部分を銀行借入で賄う点は、財務レバレッジを高める効果があります。TIBOR+スプレッドによる金利条件下で7年間の均等返済を予定しており、キャッシュフロー圧迫リスクを見極める必要があります。

4-2 のれんの取扱い

取得価額5億8,200万円のうち純資産7,600万円との差額約5億円は「のれん」として計上予定です。日本基準では償却は不要ですが、減損テストが必要であり、将来の業績未達時には減損損失が損益に影響します。

4-3 税務影響

アーンアウト対価は条件次第で損金算入が認められる可能性があり、取得後の税効果を勘案した実効負担率を計算することが重要です。また、のれん減損は税務上原則損金不算入である点にも留意が必要です。

5. バリエーション妥当性の総合評価

本件は倍率面では割高感が否めません。しかし、BIM市場の拡大やクロスセル余地、人材育成シナジーを考慮すれば、戦略的プレミアムを支払う合理性は一定程度認められます。特に、建設DX領域における一気通貫のソリューション提供力は、L is Bの株主価値向上に資する可能性があります。

ただし、過去の類似取引(中堅IT×BIM関連M&A)ではEV/EBITDA 8〜10倍程度が相場であるため、本件12倍超は高めの水準です。買収後の収益拡大と費用最適化によって投下資本利益率(ROIC)を資本コスト(WACC)以上に高められるかが、最重要の検証ポイントとなります。

6. アドバイザリー費用について

本件では約3,200万円のアドバイザリー費用が計上されており、総取得価額に含めると実質的な投資額は6億1,400万円規模となります。ア。

7. 投資家への示唆

投資家にとって本件は、①L is Bが建設DX市場に本格参入する布石であること、②レバレッジドバイアウト的な資金調達を行っていること、③のれん・アーンアウトを伴うM&Aであること、の3点が重要です。

特に株価算定においては、短期的なEPS希薄化よりも、中長期的なシナジー効果とROIC改善を重視する必要があります。

まとめ

L is BによるIU BIM STUDIOの子会社化は、取得倍率からみればプレミアムを支払った高値買収ですが、急拡大するBIM市場の将来性、クロスセルによる収益シナジー、人材確保による競争優位性を考慮すると戦略的合理性があります。投資家や関係者は、買収後の実際のシナジー創出度合い、のれん減損リスク、借入返済能力を注視すべきでしょう。

コメント