本件の取得価額(概算4億4,077万円)で66.6%取得という事実から逆算すると、株式価値は約6.62億円です。対象の直近売上は約20.46億円、経常利益は8,000万円(2025年3月期)であり、EV/Salesはおおむね0.32倍と読み取れます。営業利益・償却費は非開示のためEBITDAは推計レンジでの評価が前提ですが、食品系専属物流に多い「薄利・償却厚め」の構造を踏まえると、EV/EBITDAは概ね5~7倍帯に収まり、中小物流M&Aの相場レンジと整合します。社名は「M&Fロジスティクス株式会社」へ変更予定、株式譲渡実行日は2025年10月31日です(取得比率・金額・日程・新商号の根拠はPDF開示を参照)。

1. 開示ファクトの確認(評価の土台)

- 取得比率:66.6%(31,066株)

- 取得価額(概算):株式取得433,324,101円+アドバイザリー費用等7,450,000円=合計440,774,101円(概算)

- スケジュール:取締役会決議・契約締結 2025/10/14、譲渡実行 2025/10/31

- 商号変更:「M&Fロジスティクス株式会社」へ(2025/10/31予定)

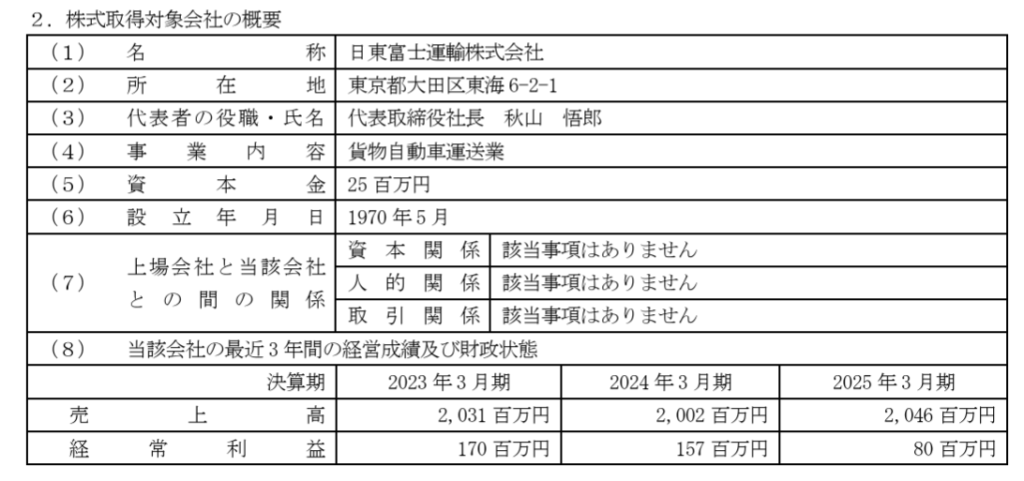

- 対象の直近期業績:売上2,046百万円、経常利益80百万円(2025年3月期)*過去3期の推移も開示あり

2. インプライド・バリュエーション(逆算と相場照合)

2.1 株式価値と倍率

- 株式価値(100%) ≒ 440,774,101円 / 0.666 ≒ 約6.62億円(小数点以下四捨五入)。

- EV(企業価値):ネットデット(有利子負債-現預金)が軽微と仮置きすれば、EV≒株式価値に近似。

用語メモ:EVは事業の総価値。株式価値に純有利子負債を足し戻したもの。

2.2 売上倍率と収益倍率

- EV/Sales ≒ 6.62億円 / 20.46億円 ≒ 約0.32倍。人件費インテンシブな陸運では0.2~0.5倍が多く、妥当圏。

- EV/EBITDA:営業利益・償却非開示のためレンジ試算。食品系専属物流の実務相場は5~7倍が目安。直近の経常利益80百万円はコスト上昇や労務制約の影響を含む可能性が高く、EBIT倍率(EV/EBIT)は見かけ上高く出やすい点に注意が必要です。

用語メモ:EBITDA=営業利益+償却。資産の重い業種では、キャッシュ創出力の近似として重視。

3. 事業特性と評価に効くドライバー

対象は製粉系の専属・準専属ロジに該当します。需給は比較的安定、一方で労務・運賃改定・積載率が収益を左右します。丸全昭和運輸のネットワークに取り込むことで、積載率向上・幹線統合・燃料や保険の一元調達・車両更新の平準化・IT(TMS/WMS)導入が効きます。これらはEBITDA率+1~2ptの改善余地を現実的に生みます(即効:配車統合・調達、1年目/中期:拠点配置・更新最適化、2年目~)。

4. DCFとマルチプルのクロスチェック

- WACC:中小物流は6.5~8.0%程度を目安。

- FCF:シナジーでEBITDAを押し上げつつ、維持更新CAPEX(車両・拠点)を確実に織り込みます。

- ターミナル:実質成長率gは0~0.5%保守、荷主分散が進めば+0.5~1.0%も検討可。

- 検証:DCFが示すEV/EBITDAが5~7倍の帯に収斂しているかで整合を確認。相場レンジとのダブルチェックで過度な楽観を排除します。

用語メモ:WACC=加重平均資本コスト。投資家が要求する最低利回りの合成。

5. 会計処理(企業結合・PPA)と「のれん」

本件は支配獲得を伴う株式取得で、企業結合に該当します。

- 取得原価=支払対価+直接費。開示ではアドバイザリー費用等745万円を合算表示(概算)しています。IFRSではアドバイザリー費は原則期間費用、JGAAPは一定の範囲で原価算入の余地があり、会計方針に依存します。

- PPA:車両・機器など有形の時価、荷主契約や顧客関係等の無形資産を切り分け。残差がのれん。

- 非支配株主持分:残り33.4%はNCIで認識。IFRSは公正価値法と純資産按分法の選択が可能。

- のれんの帰趨:IFRSは非償却・減損テスト、JGAAPは規則的償却(最長20年)。

用語メモ:PPA=取得時点で資産負債を公正価値で再測定するプロセス。M&Aの会計の肝。

6. 税務ストラクチャーの勘所

- 株式取得は原則・消費税非課税。事業譲渡のような暖簾税務償却のメリットは得られませんが、許認可・契約の承継が円滑で、荷主連続性の面で合理的です。

- のれんの税務償却は不可(株式取得)。節税を狙うなら事業譲渡が候補だが、消費税負担や移管リスクが増すため、本件の性質にはマッチしません。

- 車両・リース:税務償却区分、名義・残価、割賦条件の承継はDDで要確認。

7. リスクとヘッジ

- 顧客集中:合弁設計で継続性は高いが、運賃改定条項の運用が肝。周辺カテゴリへの共同配送でポートフォリオ補完。

- 労務逼迫:2024年問題後の拘束時間規制でコスト上振れ。ダイヤ再設計と評価・歩合制度の見直しで吸収。

- CAPEX波:車両更新の谷・山を平準化。残価・金利・補助金の最適組合せで単位コスト最小化。

- 規制・環境:ZEV対応は中期課題。エネルギー契約とルート最適化で単価影響を緩和。

8. 取引スキームの意味合い

丸全昭和運輸は、日東富士運輸のネットワークを自社網に内包し、製粉系の「定常・重量・時刻安定」貨物の特性に合わせて幹線・二次配送を再設計できます。これは「顧客内製の部分最適」→「専門物流の全体最適」への構造転換であり、固定費回収の効率化が本質的な価値源泉です。新商号への変更は、ブランド統合と対外説明の一貫性確保としても合理的です。

9. アドバイザリー費用(開示ベース)

開示はアドバイザリー費用等745万円(概算)を株式取得価額に合算しており、取引規模に対して常識的な範囲です。

コメント