2025年7月14日、飲食・アミューズメント事業等を展開する株式会社DDグループ(以下「DDグループ」または「当社」)は、プライベート・エクイティ・ファンド(以下「PEファンド」)であるポラリス・キャピタル・グループ株式会社(以下「ポラリス」)が設立したPCGVI-1株式会社(以下「公開買付者」)によるマネジメント・バイアウト(MBO)の一環としての公開買付け(TOB)に賛同を表明しました 。

本稿では、本取引の中核をなす「バリュエーション(企業価値評価)」について深く掘り下げます。公開情報から、買付価格1株当たり1,700円の妥当性、そしてその価格に織り込まれたシナジー効果について、プロフェッショナルな視座から解説します。

1. 案件概要:公正性担保を追求したMBOスキーム

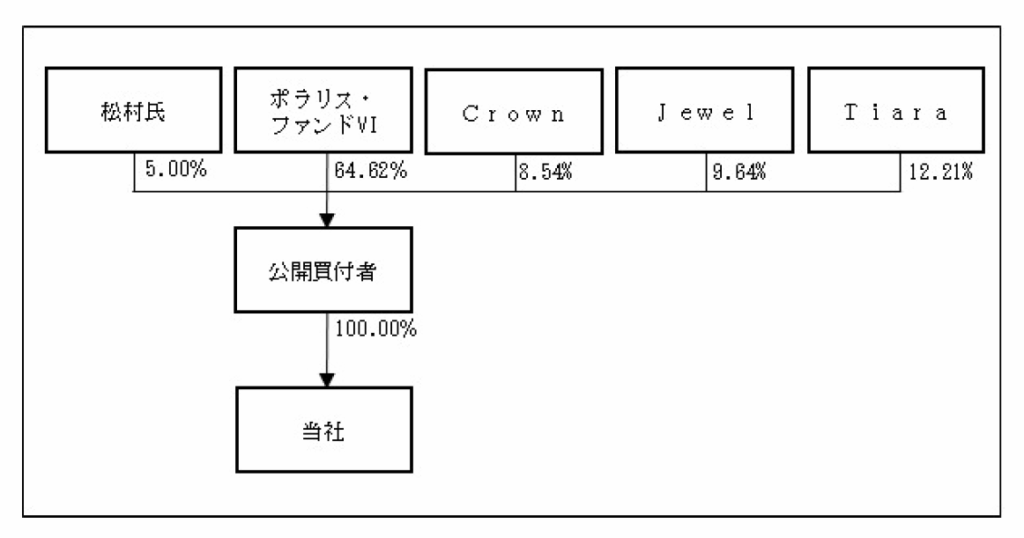

本案件は、経営陣である松村厚久氏がMBO後も経営に関与し、公開買付者に5.00%を再出資する典型的なMBOです 。目的は、株式を非公開化することにより、短期的な市場の評価や株価変動に左右されることなく、DXの推進、新規事業・業態開発、海外再挑戦といった中長期的な視点での抜本的な経営改革を断行することにあります 。

特筆すべきは、本MBOが構造的に有する「利益相反」の問題を回避し、一般株主の利益を保護するために、極めて丁寧な手続きが踏まれている点です。

- 独立した特別委員会の設置: 当社の独立社外取締役及び社外有識者で構成される特別委員会が設置され、本取引の是非や取引条件の妥当性について検討・判断を行っています 。

- 複数回の価格交渉: 特別委員会は、公開買付者が当初提示した1株1,500円という価格に対し、複数回にわたり価格の再提示を要請しました 。最終的に、5回にわたる交渉を経て、買付価格は1,700円へと約13.3%引き上げられました 。これは、交渉プロセスが実質的に機能したことを示唆します。

- マジョリティ・オブ・マイノリティ条件の設定: 買付予定数の下限は、松村氏およびその資産管理会社である松村屋を除いた一般株主の過半数が応募することを成立条件とする、いわゆる「マジョリティ・オブ・マイノリティ」条件が設定されています 。これにより、少数株主の意思が取引の成否に直接反映される仕組みが確保されています。

- 独立した第三者機関の活用: 当社は、ファイナンシャル・アドバイザー(FA)兼第三者算定機関としてPwCアドバイザリー合同会社(以下「PwC」)を、リーガル・アドバイザーとして森・濱田松本法律事務所をそれぞれ起用し、専門的かつ客観的な助言を得ています 。

これらの措置は、経済産業省が策定した「公正なM&Aの在り方に関する指針」のプラクティスを忠実に実行するものであり、本取引の手続き的公正性を強固に裏付けています。

2. バリュエーション手法の解説:1,700円という価格の多角的分析

M&Aにおけるバリュエーションは、単一の絶対的な解を求める作業ではなく、複数の手法を多角的に組み合わせ、対象企業の価値のレンジ(範囲)を合理的に導き出すプロセスです。本件において、第三者算定機関であるPwCは、当社の株式価値算定にあたり「市場株価基準方式」と「DCF(ディスカウンテッド・キャッシュ・フロー)方式」を採用しました 。ここでは、これらの公式な算定手法に加え、M&A実務で一般的に用いられる他の手法も交え、買付価格の妥当性を重層的に分析します。

(1) DCF法(ディスカウンテッド・キャッシュ・フロー法)

DCF法は、企業が将来生み出すフリー・キャッシュ・フロー(FCF)を、事業のリスク等を反映した割引率を用いて現在価値に割り戻すことで、事業の本源的価値(Intrinsic Value)を算出する手法です。経営陣の将来計画を直接的に反映できるため、バリュエーションの中核をなすアプローチと言えます。

PwCの算定結果は、

1株当たり1,687円~2,370円でした 。

買付価格1,700円は、この算定レンジのほぼ下限に位置します 。

この算定の前提として、極めて重要な点が2つあります。

- 事業計画の前提: DCF法の基礎となる事業計画は、当社の2026年2月期から2028年2月期までの3ヶ年計画です 。この計画は、既存事業の足元の業績や市場環境の変化を織り込んだものであり、特別委員会もその合理性を承認しています 。

- シナジー効果の非織り込み: PwCは、「本取引の実行により実現することが期待されるシナジー効果については、現時点において具体的に見積もることが困難であるため、DCF方式に用いた事業見通しには加味されておりません」と明記しています 。

つまり、1,687円~2,370円という価値レンジは、あくまでDDグループがスタンドアローン(単独)で達成可能と見込まれる将来計画に基づく価値であり、ポラリスとの協業によって生まれるであろう価値向上分(シナジー)は一切含まれていないのです。この事実は、後のシナジー分析において決定的な意味を持ちます。

(2) 市場株価基準方式

市場株価基準方式は、上場企業に対して適用される客観性の高い評価手法です。TOB公表前の一定期間の株価を基準に価値を判断します。PwCの算定では、公表前日(2025年7月10日を基準日)までの1ヶ月、3ヶ月、6ヶ月の株価終値平均から、

1株当たり1,323円~1,469円のレンジが算出されています 。

買付価格1,700円は、このレンジに対して以下のプレミアムを付与した水準となります 。

- 基準日終値(1,469円)に対し 15.72%

- 過去1ヶ月平均(1,440円)に対し 18.06%

- 過去3ヶ月平均(1,354円)に対し 25.55%

- 過去6ヶ月平均(1,323円)に対し 28.50%

プレスリリース内でも言及されている通り、このプレミアム水準は、近年の類似MBO案件の中央値(3ヶ月で45.90%、6ヶ月で46.60%等)と比較すると、「必ずしも高い水準とは言えない」と評価されています 。しかし、これにはDDグループの株価が直近3ヶ月で上昇傾向にあったことや、PBR(株価純資産倍率)が既に2倍を超える水準にあり、市場から一定の成長期待が織り込まれていたことなどが背景にあると考察でき、一概に不十分であるとは断定できません 。

(3) EBITDAマルチプル法(類似会社比較法)

PwCのレポートには含まれていませんが、M&A実務では類似上場企業の株価や類似のM&A取引が、対象企業のEBITDA(金利・税金・減価償却費前利益)の何倍で評価されているか(EBITDAマルチプル)を比較する手法が頻繁に用いられます。これは、異なる資本構成や税率、会計方針の企業間でも比較が容易なため、客観的なベンチマークとして極めて有用です。本件の事業計画によれば、2026年2月期のEBITDAは3,924百万円と見込まれています 。仮に、類似の飲食・サービス企業のマルチプルが6.0倍~8.0倍のレンジで取引されていると仮定して試算すると、事業価値(Enterprise Value)は以下のようになります。

- 事業価値 = 3,924百万円 × (6.0x ~ 8.0x) = 約235億円 ~ 約314億円

この事業価値から、純有利子負債等を差し引くことで株式価値を導き出します。この手法による分析は、DCF法や市場株価法の結果をクロスチェックし、評価の客観性を補強する上で重要な示唆を与えます。

3. 買収価格とバリュエーションの差異:シナジー価値は誰の手に

本分析の核心です。前述の通り、PwCによるDCF法の算定(1,687円~)には、ポラリスとの協業によるシナジーが一切含まれていません 。そして、買付価格1,700円は、そのシナジーを含まない価値レンジの下限に設定されています 。これは何を意味するのでしょうか。結論から言えば、本取引によって創出されるシナジー価値のほぼ全てが、買収後の新株主、すなわちポラリスと再出資する松村氏の取り分(アップサイド)として企図されていると解釈するのが最も合理的です。

公開買付者は、本取引によって実現可能な施策として、以下を挙げています。

- 成長戦略の加速: ポラリスの投資実績に基づく科学的アプローチによる新業態開発、出店モデルの精緻化、海外展開の支援 。

- DXの推進: KPI管理体制の構築、基幹システム統合、デジタルマーケティング強化など、ポラリスが持つ専門的知見と実行支援体制の活用 。

- 投資先ネットワークの活用: ポラリスの他の投資先(例:株式会社宣伝会議)とのタイアップによるブランド価値向上など 。

これらの施策は、スタンドアローンの事業計画には織り込まれておらず、実現すればDDグループの企業価値を飛躍的に向上させるポテンシャルを秘めています。PEファンドのビジネスモデルは、まさにこの「買収後に自らの手で企業価値を向上させ、将来のエグジット(再上場や第三者への売却)で高いリターンを得る」ことにあります。

買付価格1,700円は、既存の一般株主に対しては、市場株価に対する一定のプレミアムを支払うことで、株式の売却機会を提供する価格です。一方で、買収者であるポラリスにとっては、将来の莫大なアップサイドを確保するための「仕入れ価格」としての意味合いが強いのです。1,500円から1,700円への価格引き上げ交渉は、特別委員会が一般株主のために、スタンドアローン価値に基づく評価を最大化しようと尽力した結果です。しかし、交渉のテーブルに乗っているのはあくまで「シナジーを含まない価値」であり、その先の潜在的な価値向上分は、構造的に買収後の新株主にもたらされる設計となっているのです。

結論

DDグループのMBO案件は、手続き的な公正性を極めて高いレベルで確保しつつ、PEファンドが主導する非公開化の経済的合理性を追求した、教科書的とも言えるディールです。バリュエーションの観点からは、買付価格1,700円は、DCF法評価レンジの下限であり、シナジー価値を織り込んでいない価格です。これは、PEファンドが将来の価値創造によるリターンを最大化するための戦略的な価格設定と分析できます。一般株主にとっては、MoM条件や複数回の価格交渉によって一定の利益保護が図られたものの、本取引が創出するであろう真の価値(シナジー)の果実は、非公開化後の新たな株主の手に渡ることになります。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

コメント