2025年5月8日、日本電信電話株式会社(以下、NTT)は、上場子会社である株式会社NTTデータグループ(以下、NTTデータ)に対し、株式公開買付け(TOB)を実施し完全子会社化する方針を発表しました。買付総額は約2兆3700億円に上る見込みで、2020年のNTTドコモ完全子会社化(約4兆円)に次ぐ大型案件として、市場に大きな注目を集めています。

1. TOB概要

まず、本TOBの概要を確認しましょう。

- 対象会社: 株式会社NTTデータグループ

- 公開買付者: 日本電信電話株式会社

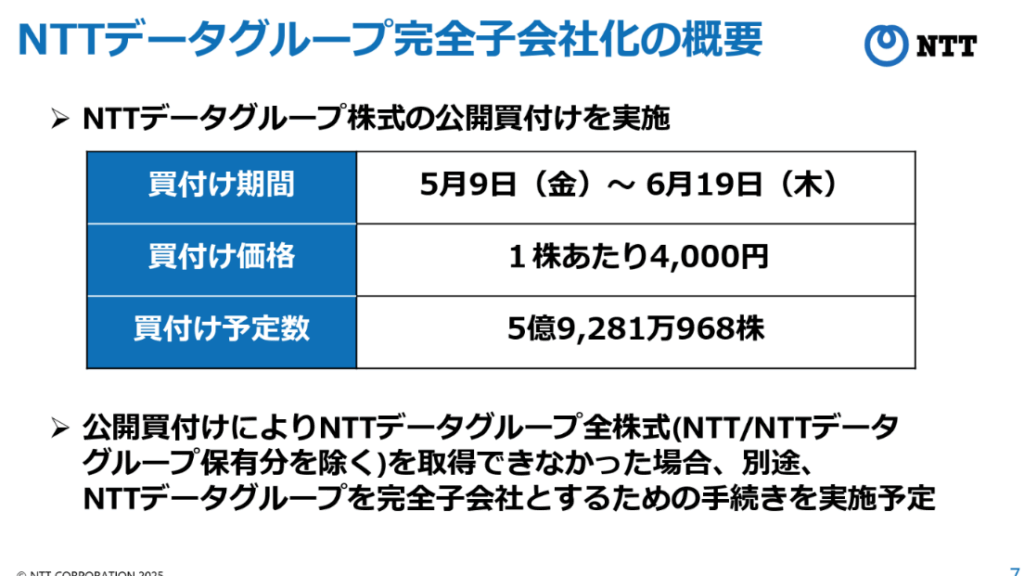

- 買付価格: 1株あたり4000円(公表前営業日終値2827円50銭に対し41.45%のプレミアム)

- 買付予定数: 5億9281万株(現在のNTT保有分と合わせて100%を目指す)

- 買付代金総額: 約2兆3700億円

- 買付期間: 2025年5月9日から6月19日(30営業日)

- 決済開始日: 2025年6月26日

- 公開買付代理人: 野村證券株式会社

NTTがこの大規模なTOBに踏み切った背景には、主に以下の戦略的意図があると分析されます。

- 親子上場の解消と経営効率の向上: かねてより親子上場は、少数株主との利益相反リスクや経営の意思決定の遅延、資本効率の低下といった問題点が指摘されてきました。NTTデータはNTTグループの中核企業でありながら上場を維持してきましたが、今回の完全子会社化により、NTTグループ全体としての経営資源の最適配分、意思決定の迅速化を図り、グループシナジーを最大限に追求する狙いがあります。特に、海外事業展開や大規模投資が必要な分野において、より一体的かつ機動的な経営判断が可能になります。

- グローバルソリューション事業のポートフォリオ強化: NTTデータは、国内外でITサービス事業を展開し、特に海外売上高比率が高いグローバル企業です。アクセンチュアやIBMといった世界の強豪と競合する中で、NTTグループの総力を結集し、NTTデータのグローバル競争力を一層強化することが喫緊の課題でした。完全子会社化により、NTT本体が持つ研究開発力(IOWN構想など先端技術)や顧客基盤、ブランド力、そして豊富な資金力をNTTデータに集中的に投下しやすくなります。

- AI技術・データセンター事業への機動的投資: 現代のビジネスにおいて、AI技術の活用とそれを支えるデータセンターインフラの重要性は論を俟ちません。NTTグループは、AIサービス開発やデータセンター事業を成長戦略の柱と位置付けており、完全子会社化を通じて、この分野への大胆かつ迅速な投資判断を可能にし、競争優位性を確立しようとしています。NTTデータの持つシステムインテグレーション能力と、NTTグループ全体の技術開発力を組み合わせることで、より高度なソリューション提供が期待されます。

2. プレミアムと買収ファイナンス(財務的な視点)

本TOBにおける買付価格である1株4000円は、発表前営業日の終値に対して41.45%という高いプレミアムが設定されました。このプレミアム水準の妥当性について考察します。一般的に、完全子会社化を目的とするTOBにおいては、少数株主からの応募を促すため、一定のプレミアムが付与されます。プレミアムの算定根拠としては、DCF(ディスカウンテッド・キャッシュ・フロー)法、類似会社比較法、市場株価法などが用いられ、対象会社の将来性やシナジー効果が織り込まれます。NTTの発表によれば、独立した第三者算定機関からの株式価値算定書を取得し、NTTデータ側も特別委員会を設置して検討・賛同しており、手続き上の公正性は担保されていると考えられます。

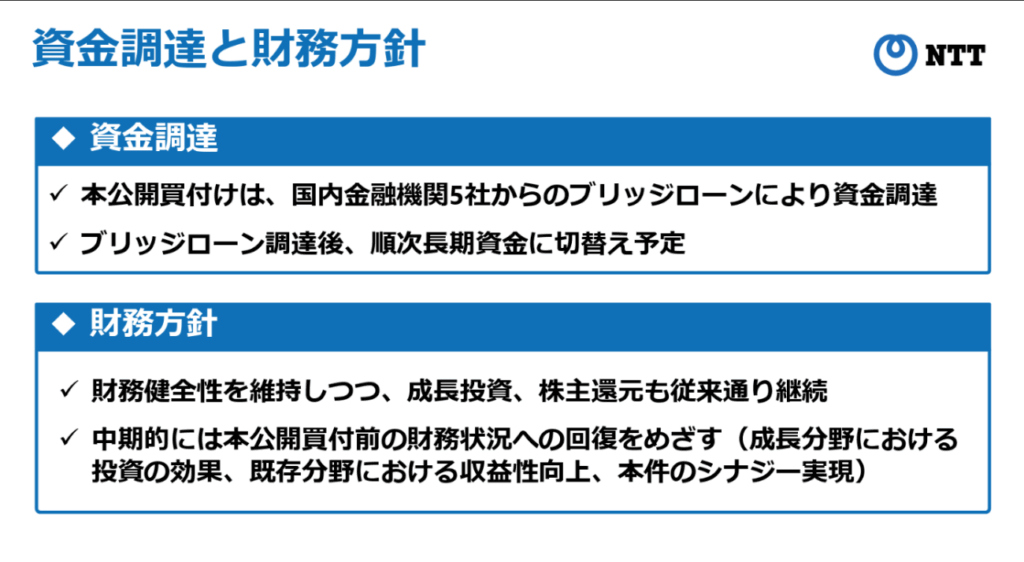

次に、約2兆3700億円に上る買収資金の調達ですが、NTTは豊富な手元資金や高い信用力を背景とした有利な条件での負債調達が可能です。NTTドコモの完全子会社化の際も大規模な資金調達を行いましたが、その後の財務規律の維持には定評があります。今回の買収がNTT本体の財務諸表に与える影響(有利子負債の増加、自己資本比率の変動など)は注視が必要ですが、NTTの事業規模と収益力を鑑みれば、中長期的にはコントロール可能な範囲に収まると予想されます。重要なのは、投下資本に見合うリターン(ROIC:投下資本利益率)をいかに向上させていくかという点です。

3. 法務的視点:親子上場解消と競争法

本TOBは、法務的な観点からもいくつかの重要な論点を含んでいます。

- 親子上場の解消とコーポレートガバナンス: 親子上場は、親会社と子会社の少数株主との間で利益相反が生じる可能性が構造的に存在します。例えば、グループ内の取引価格の設定や、事業機会の配分において、親会社の意向が優先され、少数株主の利益が損なわれるリスクです。東京証券取引所もコーポレートガバナンス・コードにおいて、親子上場における少数株主保護の重要性を強調しています。今回の完全子会社化は、こうした利益相反リスクを根本的に解消し、NTTデータがNTTグループ全体の戦略に基づいた事業運営に専念できる体制を構築する点で、ガバナンス上有益と言えます。

- TOBにおける公正性担保措置: TOB価格の公正性を担保するため、独立した第三者算定機関による株価算定書の取得や、利害関係を有しない社外取締役を中心とした特別委員会の設置・答申といった手続きが一般的に行われます。NTTおよびNTTデータの発表からも、これらの措置が講じられていることが確認でき、手続きの透明性と公正性の確保に配慮がなされています。

- 競争法上の検討: NTTとNTTデータは、それぞれが事業展開する市場において高いシェアを持つ分野もあります。完全子会社化により市場支配力が一層強化される可能性については、公正取引委員会による審査が行われることになります。特にNTTデータはグローバルに事業を展開しており、海外の競争当局の審査も必要となる場合があります。しかし、両社の事業領域は補完的な側面も多く、直ちに競争上の大きな問題が生じるとは考えにくいものの、今後の審査の動向には注意が必要です。

- NTT法との関連と公正競争: ソフトバンクの宮川潤一社長がNTTドコモとNTT データの完全子会社化の動きを「NTTの中でよほど“大NTT”に回帰したい人たちがいるんだろう」と評し、「公正競争を保つために分離されたと認識している」とコメントした点は、重要な示唆を含んでいます。 NTT法は、国民生活に不可欠な通信インフラを担うNTTに対し、日本全国へのユニバーサルサービスの提供義務や公正競争の確保などを課しています。近年のNTT法改正議論では、その一部緩和や将来的な廃止も視野に入れられていますが、依然としてNTTグループの事業運営には大きな影響を与えています。 宮川氏の懸念は、NTTが通信インフラ(ボトルネック設備)を保有する立場を利用し、NTTドコモやNTTデータといったサービス提供部門を不当に優遇することで、他の電気通信事業者との公正な競争が阻害されるのではないか、という点に集約されます。特に、NTTデータがグループ内でより緊密に連携することで、例えば政府調達案件や大規模システム開発において、NTTグループが一体となって有利なポジションを築く可能性を警戒しているのでしょう。 NTT法の一部見直しにおいて、局舎や伝送路などの設備利用に関する公正競争条件が担保された点について宮川氏が「本当に良かった」と安堵を示したことは、この問題の根深さを示しています。今回のNTTデータ完全子会社化が、NTT法の趣旨や公正競争の原則にどのような影響を与えうるのか、監督官庁も市場関係者も注視していく必要があります。

4. NTTデータの役割と本TOBのインパクト

NTTグループは、デジタルトランスフォーメーション(DX)とAI技術を成長戦略の中核に据えています。この文脈において、NTTデータの完全子会社化は極めて重要な意味を持ちます。

- グローバルITサービス市場での競争力強化: NTTデータは、システムインテグレーション、コンサルティング、クラウドサービスなど、多岐にわたるITサービスをグローバルに提供しています。しかし、Accenture、IBM、TCS、InfosysといったグローバルITジャイアントとの競争は熾烈です。完全子会社化により、NTTグループの研究開発部門(IOWN構想に代表される光電融合技術など)が生み出す最先端技術を、NTTデータが迅速かつ大規模に社会実装していく体制が整います。これにより、提供ソリューションの高度化・差別化が期待されます。

- AI・データセンター事業への機動的投資: AIモデルの開発・運用には、高性能な計算資源と大規模なデータセンターが不可欠です。NTTグループは、国内外でデータセンター事業を拡大しており、AIに特化したインフラ投資も積極的に行っています。NTTデータが持つAI関連の知見や顧客基盤と、NTTグループのインフラ投資能力が一体化することで、AIソリューションの開発から提供、運用までを一気通貫で手掛ける体制が強化されます。これにより、顧客企業のDXニーズに対して、より迅速かつ包括的な対応が可能になるでしょう。

- グループ内シナジーの最大化: NTTドコモ(モバイル)、NTTコミュニケーションズ(法人向けネットワーク・クラウド)、NTT東西(地域通信)、そしてNTTデータ(ITサービス)といったグループ主要企業間の連携は、これまでも進められてきましたが、完全子会社化により、資本の壁が取り払われ、よりシームレスな協力関係が期待できます。例えば、5G/6Gといった次世代通信技術とAI、IoT、クラウドを組み合わせた新たなサービスの開発や、スマートシティ、ヘルスケア、製造業DXといった特定分野におけるソリューション提供力の向上が見込まれます。

5. 市場の反応と「大NTT」への回帰論

今回のTOB発表に対する市場の反応は、概ねポジティブと見られます。NTTデータの株価はTOB価格にサヤ寄せする形で上昇し、NTT本体の株価も堅調に推移しています。アナリストからは、親子上場解消によるガバナンス改善や、グループ経営効率化による中長期的な企業価値向上を期待する声が多く聞かれます。一方で、ソフトバンク宮川氏が指摘した「大NTTへの回帰」というキーワードは、単なる感傷的な表現ではなく、日本の情報通信産業の構造に関わる本質的な問いかけを含んでいます。かつて電電公社として一体運営されていた組織が、民営化・分割を経て今日のNTTグループの姿になりました。この分割の大きな目的の一つが、独占的な地位にあった電信電話事業に競争原理を導入することでした。NTTドコモ、そして今回のNTTデータと、収益性の高い主要事業部門を再び持株会社の下に完全に取り込む動きは、見方によっては市場支配力の再集中とも捉えられかねません。

もちろん、グローバル市場での競争を勝ち抜くためには、ある程度の規模と経営資源の集中は不可欠です。しかし、国内市場における公正な競争環境の維持という観点も、引き続き重要です。NTTグループが、その強大な力をどのように社会全体の利益に繋げていくのか、その経営哲学が問われています。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

※本記事は現時点で入手可能な公開情報に基づき、知見を交えて解説したものであり、特定の有価証券の取得を推奨するものでも、法的な助言を提供するものでもありません。投資判断や法的対応は、ご自身の責任において、専門家にご相談の上で行うようにしてください。

コメント