株式会社M&A総研ホールディングス(証券コード:9552 以下、M&A総研)が発表した2025年9月期の通期連結業績予想の下方修正は市場関係者のみならず、M&A業界に衝撃を与えました。売上高で22.6%、営業利益に至っては44.9%もの大幅な引き下げです。同社が修正理由として挙げる「案件の進行過程におけるブレイク数(破談)の増加」と「生産性向上施策の効果発現の遅れ」は、単に一企業の業績変動に留まらず、近年のM&A仲介市場の急拡大とその裏に潜む構造的な課題を浮き彫りにするものです。

私どもプライマリーアドバイザリー株式会社はM&Aアドバイザーとして、M&A仲介業界全体、そしてM&Aを検討される経営者の皆様にとって何を意味するのか、専門的かつ忌憚のない視点で解説してまいります。

第1章:M&A総研ホールディングス下方修正の詳細分析

1-1. IR情報の数値と修正理由の確認

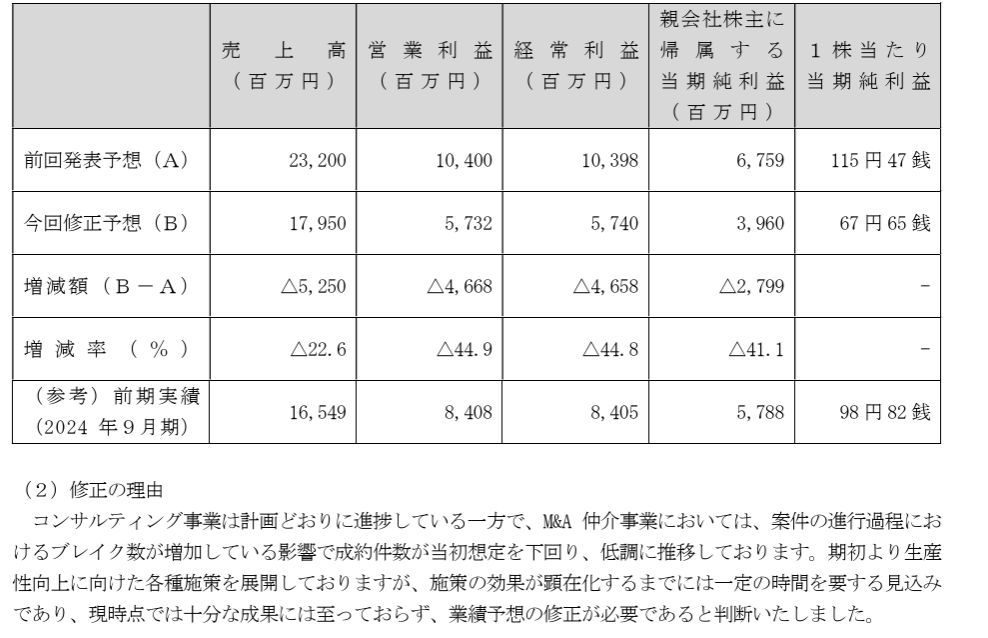

M&A総研が発表した修正後の2025年9月期通期連結業績予想は以下の通りです。

前期(2024年9月期)の実績と比較しても、売上高は増加するものの、利益面では大幅な減益となる見通しです。特に営業利益率が前期の約50.8%から、修正後予想では約32.0%へと大きく低下する点は注目に値します。これは、売上以上にコストが増加しているか、あるいは収益性の高い案件の成約が減少している可能性を示唆します。

同社が挙げる修正理由は、主力のM&A仲介事業における「案件の進行過程におけるブレイク数の増加」と「生産性向上に向けた各種施策の効果が顕在化するまでには一定の時間を要する見込み」の2点です。

1-2. 「ブレイク数増加」の背景にあるもの:案件枯渇とミスマッチ

「ブレイク数(破談)の増加」は、M&Aプロセスの最終段階に近いところで契約に至らないケースが増えていることを意味します。これは単なる偶然や個別の案件事情だけでは説明がつきにくい状況です。考えられる要因は複数あります。

- 質の高い案件の枯渇: 近年、事業承継ニーズの高まりからM&A市場は活況を呈してきましたが、一方で、優良な売り手企業の情報は限られています。多くの仲介会社が同じターゲットにアプローチする中で、有望な案件は既に水面下で交渉が進んでいるか、あるいは条件面で折り合いがつかないケースが増えている可能性があります。無理に案件化を進めても、デューデリジェンス(買収監査)の段階や最終交渉で破談に至るリスクが高まります。

- アドバイザーの経験・スキル不足によるミスマッチ: M&A総研は急成長を支えるため、積極的にアドバイザー(コンサルタント)を採用してきました。しかし、短期間での大量採用は、アドバイザーの経験やスキル、専門性にばらつきを生む可能性があります。売り手と買い手のニーズや企業文化に対する深い理解、複雑な交渉をまとめる能力が不足している場合、初期段階では順調に見えても、プロセスが進むにつれて齟齬が生じ、最終的にブレイクに至るケースが増加する懸念があります。

- 買い手側の慎重姿勢: 金利上昇懸念や景気の先行き不透明感から、買い手企業が買収に対してより慎重になっている可能性も考えられます。特に、バリュエーション(企業価値評価)や買収後のリスクに対する精査が厳しくなり、わずかな懸念点でもディールブレイク(取引中止)の判断につながりやすくなっているのかもしれません。

1-3.アドバイザー急増のジレンマ

もう一つの理由である「生産性向上施策の効果発現の遅れ」も、アドバイザーの急増と無関係ではありません。M&A総研はDX(デジタル・トランスフォーメーション)を積極的に活用し、効率的なマッチングシステムを構築しているとされています。しかし、M&Aの本質は、単なる情報のマッチングに留まりません。企業の歴史、文化、経営者の想い、従業員の未来といった、数値化できない要素を深く理解し、双方の信頼関係を構築しながら、複雑な利害調整を行う高度な専門性が求められます。

アドバイザーの数を増やしても、一人ひとりの質が伴わなければ、生産性はむしろ低下する可能性があります。経験の浅いアドバイザーが増えれば、教育やマネジメントに時間とコストがかかり、結果として組織全体の生産性向上を遅らせる要因となり得ます。また、顧客からの信頼を損ない、かえって成約率を下げることにもつながりかねません。

つまり、M&A総研の下方修正は、単なる業績の波というよりも、「アドバイザーの数を増やせば売上・利益も比例して伸びる」という、これまで業界の一部で見られた単純な成長モデルの限界を示唆していると言えるでしょう。

第2章:M&A仲介業界に潜む構造的問題

M&A総研の事例は、氷山の一角に過ぎない可能性があります。近年のM&A仲介業界全体が抱える構造的な課題について、さらに深く掘り下げてみましょう。以下についてはあくまで私の考えとなります。

2-1. アドバイザーの「数」至上主義と「質」の担保の難しさ

M&A市場の拡大に伴い、多くの企業がM&A仲介事業に参入し、アドバイザーの採用競争が激化しています。特に、短期間で成果を求める一部の企業では、「とにかく数を集める」という戦略が優先されがちです。しかし、前述の通り、M&Aアドバイザーには高度な専門知識(財務、税務、法務、業界知識など)と経験、そして高い倫理観が不可欠です。質の高いアドバイザーを育成するには、相応の時間とコスト、そして体系的な教育プログラムが必要です。急ごしらえの研修やOJT(On-the-Job Training)だけでは、複雑な案件に対応できる真のプロフェッショナルを育てることは困難です。結果として、経験や知識の浅いアドバイザーが、十分な検討やリスク分析なしに案件を進めようとし、ブレイク数の増加や顧客とのトラブルを招く一因となっている可能性があります。

2-2. 案件獲得競争の激化とプッシュ型営業への依存

アドバイザーが増えれば、当然、一人あたりが担当すべき案件、あるいは獲得すべき案件のノルマも増加します。しかし、良質な案件は限られています。この需給ギャップが、過度な案件獲得競争を生み出し、結果として多くの仲介会社が「プッシュ型営業」に頼らざるを得ない状況を生んでいます。

プッシュ型営業とは、企業側のニーズやタイミングを十分に考慮せず、仲介会社側から積極的にアプローチする営業スタイルを指します。具体的には、ターゲットリストに基づいた大量の電話、DM(ダイレクトメール)、電子メール送付などが挙げられます。

2-3. 【再論】迷惑電話・DM問題の本質(過去記事との連携)

このプッシュ型営業の行き過ぎが、以前のブログ記事「M&A仲介の迷惑営業対策:電話・DMトラブルの真相と解決策」でも指摘しました。

経営者の皆様の中には、「M&Aを検討していないと何度も伝えているのに、担当者を変えて電話がかかってくる」「アポイントなしの突然の訪問」「通常業務に支障が出るほどの大量のDM」といった経験をお持ちの方も少なくないでしょう。このような状況は、特定電子メール法(迷惑メール防止法)や特定商取引法(電話勧誘販売に関する規制)、さらには個人情報保護法の観点からも問題視される可能性があります。中小企業庁も「M&A支援機関登録制度に係る登録要領・申請様式」等において、不適切な勧誘行為を行わないよう求めており、悪質な場合には登録取り消し等の措置も示唆されていますが、残念ながら、現場レベルでの抑止力としては未だ十分とは言えない状況です。

2-4. 上場企業特有のプレッシャーと短期成果主義の弊害

上場しているM&A仲介会社の場合、株主に対する説明責任があり、四半期ごとの業績達成へのプレッシャーは非常に大きいものがあります。短期的な売上・利益目標を達成するために、多少強引な手法であっても案件化を急いだり、成約を急かしたりするインセンティブが働きやすい構造があることは否定できません。

また、高額なインセンティブ(歩合給)制度も、一部のアドバイザーに行き過ぎた営業活動を助長する側面があります。もちろん、成果に対する報酬はモチベーションの源泉となり得ますが、それが顧客の利益よりもアドバイザー自身の利益を優先させる行動につながるリスクを孕んでいることも認識すべきでしょう。

2-5. 本来あるべきM&Aアドバイザーの役割とは

M&Aアドバイザーは、単なる案件の「仲介者」ではありません。企業の現状と将来を深く理解し、経営者の想いに寄り添いながら、財務・法務・税務・ビジネスの観点から最適な戦略を立案・実行する「参謀」であり「伴走者」であるべきです。そのためには、目先の成約件数や手数料収入に囚われることなく、顧客企業の長期的な利益を最優先に考える高い倫理観と、複雑な問題を解決するための深い専門知識、そして関係者間の利害を調整し、円滑なコミュニケーションを図る能力が不可欠です。利益相反の可能性を常に意識し、透明性の高い情報開示を行うことも当然の責務です。

第3章:M&A仲介業界の健全な発展

結局のところ、最も重要なのは、担当アドバイザー個人の「専門性」「倫理観」、そして経営者との「相性」です。M&Aは数ヶ月から1年以上に及ぶ長丁場のプロジェクトであり、企業の根幹に関わる機密情報を共有し、共に困難な交渉に臨むことになります。心から信頼でき、何でも相談できる相手でなければ、成功はおろか、精神的な負担も大きくなってしまいます。今回のニュースはM&A仲介業界が「量的な拡大」から「質的な向上」へと舵を切るべき転換点にあることを示唆しています。アドバイザーの数を増やすだけでは持続的な成長は難しく、むしろ案件の質の低下やブレイク数の増加、そして顧客である経営者からの信頼失墜を招きかねません。

業界全体として、アドバイザーの専門性向上に向けた教育・研修制度の充実、行き過ぎたプッシュ型営業の自制、透明性の高い料金体系の確立、そして何よりも顧客本位の高い倫理観の徹底が求められています。中小企業庁や業界団体によるガイドライン遵守の徹底や、より実効性のある監督・指導体制の強化も不可欠でしょう。

同時に、M&Aを検討する経営者の皆様自身も、仲介会社やアドバイザーの情報を鵜呑みにせず、その質を冷静に見極める「目利き」の力を養うことが重要です。本稿で提示した視点やチェックポイントが、その一助となれば幸いです。

私たちプライマリーアドバイザリー株式会社は、独立系のM&Aアドバイザリーファームとして、目先の利益や規模の拡大を追うのではなく、一社一社の経営者様の想いに真摯に寄り添い、財務・法務・税務・事業戦略のプロフェッショナルとして、企業価値の最大化と円滑なM&Aの実現にコミットします。私たちは、単なる仲介者ではなく、お客様の未来を共に創造するパートナーでありたいと考えています。

M&Aに関するお悩みやご相談、あるいは現在の仲介会社との関係でお困りのことがございましたら、どうぞお気軽にお問い合わせください。相談は無料にて承っております。

M&Aは、正しく活用すれば、企業の未来を明るく照らす強力なツールとなり得ます。しかし、その舵取りを誤れば、大きなリスクを伴うことも事実です。この記事が、皆様の賢明なご判断の一助となることを心より願っております。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

【免責事項】 本稿は一般的な情報提供を目的としたものであり、個別の案件に対する法的・税務的・財務的な助言を行うものではありません。実際のM&Aの検討にあたっては、必ず弁護士、公認会計士、税理士等の専門家にご相談ください。公開情報に基づき筆者の見解を述べたものであり、特定の有価証券の売買等を推奨するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行ってください。また、本稿の内容は、執筆時点(2025年4月30日)の情報に基づくものであり、将来の状況変化等により内容が変更される可能性があります。

コメント