東京商工リサーチ(TSR)の最新アンケート結果(https://www.tsr-net.co.jp/data/detail/1201938_1527.html)を軸に、読み解いた専門解説です。

1. 大企業は「買収」前向き、中小企業は「売却」ニーズが顕在化

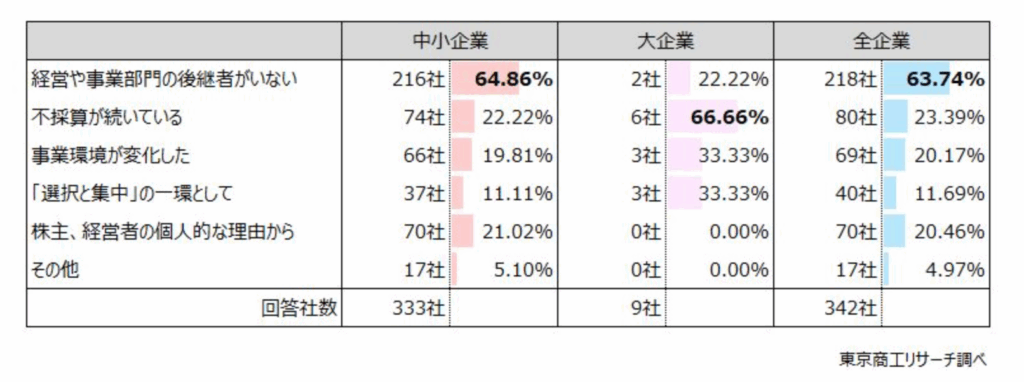

2025年10月1〜8日に実施されたTSRのアンケート(有効回答6,347社)では、全体の14.4%が「他社の買収を検討」、4.8%が「自社の売却を検討」と回答しました。規模別では大企業の24.1%が買収前向きで、中小企業は5.2%が売却志向。仲介業者からの何らかのアプローチ経験は82.6%に達し、市場の接触密度の高さが示されました。買収の業種は運輸、建設、卸売が上位。売却の理由は「後継者不在」が63.7%で最多でした。

2. マクロ環境が後押しする「買収余地」と「売却動機」

買い手側では、規制・技術変化への対応や人手不足対応を目的とした機能獲得型の買収が増加しています。売り手側では、経営者高齢化と後継者難が意思決定を加速。特に2024年問題以降の運輸・建設現場の人員制約は、業界内再編の経済合理性を高めています。

3. セクター別示唆:運輸・建設・卸売は統合ドライバーが明確

買収検討の回答比率は運輸業21.5%、建設業21.2%、卸売業20.5%と高い水準。運輸はドライバー不足とコスト構造の硬直性、建設は技能者不足と受注平準化、卸売はサプライチェーン再設計が再編の論点です。対象選定では、①人件費弾力性、②デジタル化投資進捗、③主要取引先の集中度(カスタマー・コンセントレーション)を早期に可視化するのが実務上の肝です。

4. ミドル市場の価格形成:DD負荷とPMI難度をディスカウントへ反映

デューデリジェンス(DD)とは、対象の法務・財務・税務・人事・ITなどの実態を検証するプロセスです。人手不足や規制対応コストは、見えにくい運転資本需要や将来の設備投資額に跳ね返ります。買い手の割引率は、①規制遵守コスト、②採用・定着費用、③IT刷新の一時費用を織り込む前提調整が合理的です。PMI(統合作業)の難度が高い業態は、アーンアウト(対価の一部を将来成果連動にする条項)でリスク配分すると、初期のキャッシュアウトを抑えつつインセンティブ整合を図れます。

5. 仲介を巡るルール形成:利益相反と情報の非対称性の是正

中小企業庁の「中小M&Aガイドライン」(第2版・第3版)では、仲介者の利益相反リスクと提供可能業務の限定が明確化されています。バリュエーションやDDの結論決定は仲介者が自ら行うべきでないとされ、セカンドオピニオンの許容や手数料体系の透明化が求められています。改訂の方向性でも、双方受託手数料の利益相反を軽減する報酬設計と、支援機関データベースでの開示充実が示されました。

6. 予定される「M&Aアドバイザー資格制度」の意義

2026年度の創設が検討される中小企業向けM&Aアドバイザー資格は、支援者の知識・倫理を可視化し、相談先選定の指標となることが期待されます。制度詳細は検討途上ですが、試験導入や行動規範の整備を想定した報道・解説が相次いでいます。制度化は、無資格者や不適切な営業行為の参入抑制に資する一方、資格保有のみで品質が担保されるわけではありません。実務者は、DD設計力とPMI遂行力で差別化する必要があります。

7. 売り手の実務要点:価格最大化と紛争予防の両立

- 資料開示計画:財務・税務・法務・人事・環境安全衛生・ITの各データルームを段階開示。虚偽記載や重大な不実表示を避けるため、表明保証の範囲と知り得た事実の通知義務を社内統制に組み込む。

- 対価設計:一時金とアーンアウトの比率、ワーキングキャピタル調整の基準日と算定式を明確化。

- 利益相反管理:仲介が両手受託の場合は、FA(ファイナンシャル・アドバイザー)を別途選任し交渉窓口を分離。ガイドライン適合性を議事録に残す。

- 税務整理:株式譲渡は売り手個人の譲渡所得課税、事業譲渡は法人段階の譲渡益課税に加え消費税の論点が生じます。のれん償却の扱い、欠損金の引継制限、役員退職金計上可否を事前に試算。

- 保証・担保:経営者保証解除は、金融機関との三者協議で引当金や担保差替の条件を詰める。クロージング条件に明記。

8. 買い手の実務要点:価値創造仮説を数値で固める

- 統合前提のKPI:離職率、採用コスト、納期遵守率、回収サイト、在庫回転など運営KPIをエクイティストーリーに直結させる。

- レギュラトリーDD:労務是正費用、下請法・独禁法リスク、建設業許可や運送業許認可の承継可否をクロージング条件に反映。

- 価格式:PERやEV/EBITDAの同業比較に加え、規制・人件費・IT投資の増額分を「前提修正」として明示し、事業計画に対する感応度分析を提示。

- PMI設計:Day1ガバナンス、権限委譲、IT統合ロードマップ、品質管理(QMS)や安全衛生の基準統一を90日計画に落とし込む。

- 資金調達:地域金融機関のM&A支援強化の潮流を活用。金利やコベナンツの柔軟性、アドオン買収の許容範囲を期中で再交渉できる条項設計を検討。

9. コンプライアンスと説明責任:ガイドライン準拠の「見える化」

仲介・FAとも、契約前に役割分担と報酬体系、成功報酬の基準額、ミニマム・テール条項、セカンドオピニオンの取扱いを文書化し、取締役会と監査役会に説明します。M&A支援機関データベースの開示情報は、依頼先の比較検討に活用できます。

10. 需要の持続性:量から質へ

TSRの結果が示すのは「買い手の24.1%は本気」「売り手は後継者難で意思決定が具体化」という二面性です。接触密度の高さは市場の流動性を高める一方、トラブル増加の副作用も伴います。資格制度とガイドライン運用の実効性が高まれば、案件の質は向上します。買収価値は、調達金利や単純な倍率ではなく、PMI実現率と規制・人員・ITの三位一体の改善度で決まります。

11. 用語の簡易定義

- 仲介(バイ・セル両手):売り手と買い手の双方から手数料を受け取る立場。利益相反の管理が不可欠。

- FA(ファイナンシャル・アドバイザー):売り手または買い手の一方に専属し、価格や条件交渉の助言を行う専門家。

- 表明保証:売り手が一定の事実の真実性を約束する条項。違反時は補償義務が生じ得ます。

- アーンアウト:対価の一部を将来の業績達成に連動させる仕組み。リスク分担に有効。

- PMI:買収後の統合。組織・人事・IT・業務を一体化し価値創出を実現するプロセス。

コメント