2024年4月24日に日本創発グループ<7814>による株式会社トラストの子会社化案件(M&A)を取り上げ、その戦略的意義、財務的妥当性、そして今後の展望について詳細に分析・解説します。

日本創発グループは、「創るチカラ」を結集し、印刷事業を核としながらも、ITメディアを融合させたセールスプロモーション開発やプロダクツ開発へと事業領域を拡大するプロフェッショナル集団です。同社はこれまでにも数多くのM&Aを成功させています。

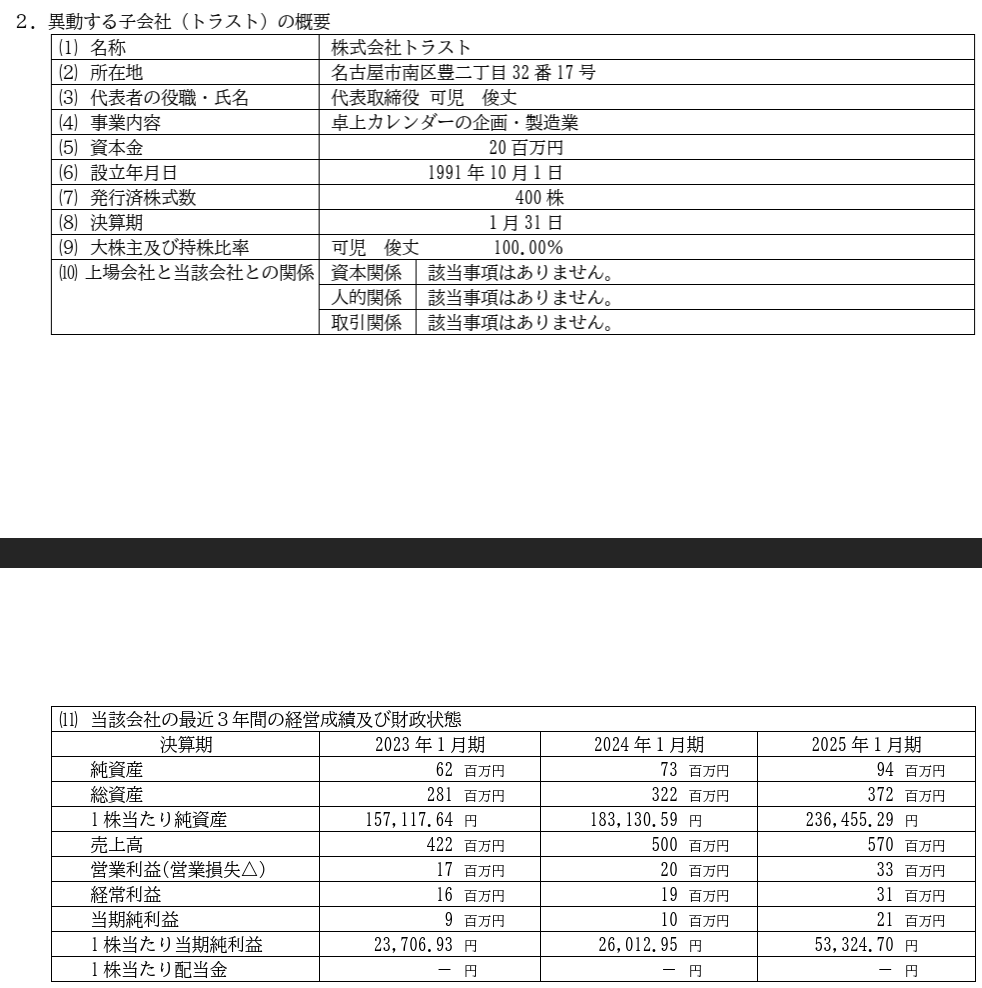

一方、被買収企業であるトラスト社は、1991年設立、名古屋市に拠点を置き、卓上カレンダーの企画・製造を主力事業としながら、ノベルティグッズ全般を手掛ける企業です。特定のニッチ市場において独自の地位を築いてきたと言えるでしょう。

1. M&Aの概要と背景

まず、本件M&Aの基本的な情報を整理します。

- 買収企業: 日本創発グループ株式会社<7814>(東証スタンダード)

- 事業内容: 印刷、3Dコンテンツ制作、オリジナルグッズ製作、セールスプロモーション開発、プロダクツ開発等

- 被買収企業: 株式会社トラスト

- 事業内容: 卓上カレンダーの企画・製造、ノベルティグッズの企画・製造

- 本社所在地: 名古屋市

- 設立: 1991年

- 直近業績(2025年1月期): 売上高 5億7000万円、営業利益 3300万円、純資産 9400万円

- 取引形態: 株式譲渡及び第三者割当増資引受による完全子会社化

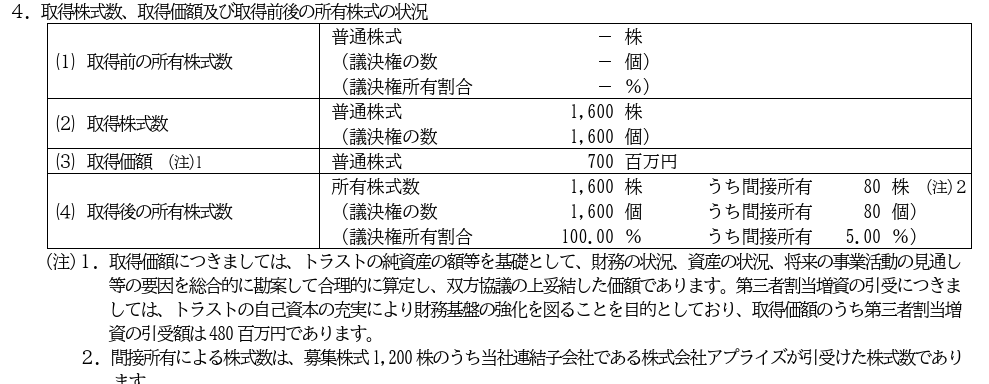

- 取得価額: 7億円

- 内訳: 既存株主からの株式取得対価 2億2000万円、トラスト社への第三者割当増資引受額 4億8000万円

- 取得日: 2024年5月24日

- 買収目的(日本創発グループ開示): 多様化するクリエイティブ需要への対応力強化

日本創発グループは、印刷という伝統的な事業を基盤としながらも、デジタル技術や企画・デザイン力を積極的に取り込み、顧客企業のマーケティングやブランディング活動を総合的に支援する体制を構築してきました。今回のトラスト社買収は、この戦略をさらに推し進めるものと考えられます。

トラスト社の主力事業である卓上カレンダーは、デジタル化が進む現代においても、企業の販促ツールやノベルティとして根強い需要があります。特に、企業のオリジナルデザインに対応できる企画力・製造力は、競合との差別化要因となり得ます。日本創発グループが持つ多様な顧客基盤やクリエイティブ能力と、トラスト社の持つカレンダー・ノベルティ分野での専門性を融合させることで、より付加価値の高い提案が可能になると判断したのでしょう。

2. 財務分析:取得価格7億円の妥当性

M&Aにおいて、取得価格の妥当性評価は極めて重要です。本件では、取得価額7億円のうち、既存株主への対価が2億2000万円、トラスト社自身への出資(第三者割当増資)が4億8000万円となっています。評価の対象となるのは、主に既存株主への対価、すなわちトラスト社の企業価値(Equity Value)として評価された2億2000万円です。

2.1. 評価指標に基づく分析

提供された情報に基づき、いくつかの簡単な指標で評価してみましょう。

- 純資産倍率 (PBR: Price Book-value Ratio):

- 株式取得対価 2億2000万円 ÷ 純資産 9400万円 ≒ 2.34倍

- 中小企業のM&Aにおいては、純資産に数年分の営業利益(のれん代)を加算する評価が一般的です。PBR 2.34倍は、比較的標準的な範囲内にあると考えられます。

- 営業利益倍率 (Price Earnings Ratio の一種として):

- 株式取得対価 2億2000万円 ÷ 営業利益 3300万円 ≒ 6.67年

- これは、買収対価を何年分の営業利益で回収できるかを示す簡易的な指標です。ユーザーの方が指摘されている通り、「純資産+4年弱分の営業利益」という計算(9400万円 + 3300万円 × 3.8年 ≒ 2億1940万円)とも整合します。買収対価2.2億円は、純資産に営業利益の約3.8年分(6.67年 – 純資産分/営業利益 = 6.67年 – 9400万円/3300万円 ≒ 6.67 – 2.85 ≒ 3.82年)の「のれん」を上乗せした価格と解釈でき、これも中小企業M&Aの相場観から大きく外れるものではありません。

- EBITDAマルチプル(推定):

- EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)は、金利・税金・減価償却費控除前の利益であり、より事業の本源的な収益力を示す指標としてM&Aで広く用いられます。

- トラスト社の減価償却費等は不明ですが、仮に営業利益3300万円に減価償却費等を加えたEBITDAが4000万円程度だと仮定すると、企業価値(EV: Enterprise Value = 株式価値 + 有利子負債 – 現預金)をEBITDAで割ったEBITDAマルチプルが算出できます。

- 本件では有利子負債等の情報がないため正確な計算は困難ですが、仮に有利子負債と現預金が相殺されると仮定すれば、EV≒株式価値=2.2億円となり、EBITDAマルチプルは 2.2億円 ÷ 0.4億円 ≒ 5.5倍 程度と推測されます。

- 近年のM&A市場、特に中小企業においては、業種や成長性にもよりますが、EBITDAマルチプルが4倍~8倍程度のレンジに収まることが多いとされます。この観点からも、5.5倍という数値は標準的な範囲内にある可能性が高いと言えます。

2.2. 第三者割当増資の意味合い

注目すべきは、取得価額7億円のうち過半を占める4億8000万円が、買収対価ではなく、トラスト社自身への「成長資金」として投入される点です。この増資資金は、以下のような使途が考えられます。

- 設備投資: 新しい印刷機や加工設備の導入による生産能力向上、品質向上。

- DX推進: 受発注システムや生産管理システムのデジタル化による業務効率化。

- 人材獲得・育成: デザイン、企画、営業人材の強化。

- 運転資金: 事業拡大に伴う仕入増加等に対応。

- 財務基盤強化: 自己資本比率を高め、経営の安定性を向上させる。

日本創発グループは、買収後のPMI(Post Merger Integration:経営統合プロセス)において、この資金を活用し、トラスト社の企業価値をさらに高めていく戦略を描いていると考えられます。単に安く買うことだけを目的とせず、買収後の成長を見据えた投資を行う姿勢は、M&A巧者としての同社の特徴を示しているのかもしれません。

2.3. 価格評価の結論

以上の分析から、株式取得対価2.2億円は、トラスト社の過去の業績や純資産、そして一般的なM&Aの評価指標に照らして、合理的かつ妥当な範囲内にあると評価できます。むしろ、買収後の成長資金として多額の増資を行う点を含めて考えると、日本創発グループによるトラスト社の潜在力に対する高い評価と、グループ全体でのシナジー創出への強いコミットメントがうかがえるディールと言えるでしょう。

3. 日本創発グループのM&A戦略と過去の実績

日本創発グループは、M&Aを重要な成長戦略の一つとして位置づけ、積極的に活用してきた企業です。同社のIR情報等から、過去の主要なM&A実績をいくつか見てみましょう(情報は確認時点のもの)。

- 株式会社東京リスマチック(現・連結子会社): オンデマンド印刷のパイオニア。印刷事業のデジタル化、サービス領域拡大に貢献。

- 株式会社プレシーズ(現・連結子会社): イベント・プロモーションの企画制作会社。セールスプロモーション領域の強化。

- 株式会社ポパル(現・連結子会社): 販促ツール、POP広告等の企画制作会社。店頭プロモーション分野の強化。

- 株式会社ハルメク(現・連結子会社): シニア向け出版・通販事業。新たな顧客層・事業領域への進出。

- 株式会社キタック(現・連結子会社): 商業印刷、出版印刷。印刷事業の規模拡大と効率化。

これらの実績からは、以下の戦略的意図が読み取れます。

- コア事業(印刷)の強化・効率化: 同業の印刷会社を買収し、生産能力の増強、技術の相互活用、スケールメリットによるコスト削減を図る。

- 周辺領域への展開(多角化): 印刷技術を応用できるセールスプロモーション、イベント、グッズ制作、出版などの領域に進出し、顧客への提供価値を高める。

- デジタル・クリエイティブ能力の獲得: オンデマンド印刷、ITソリューション、企画・デザイン力を持つ企業を取り込み、グループ全体のDXを推進し、付加価値の高いサービスを提供する。

今回のトラスト社買収も、この戦略の延長線上にあると明確に位置づけられます。2の周辺領域(ノベルティ)への展開であり、3のクリエイティブ能力(企画・デザイン)の獲得にも繋がります。

6. 今後の展望と結論

日本創発グループによるトラスト社の子会社化は、同社の成長戦略における合理的な一手であり、財務的にも妥当な評価に基づいたディールであると結論付けられます。株式譲渡と第三者割当増資を組み合わせたスキームは、既存株主への配慮と買収後の成長資金確保を両立する、洗練された選択と言えるでしょう。

今後は、両社の強みを活かしたシナジー効果をいかに早期に、そして最大限に発揮できるかが焦点となります。特に、日本創発グループが持つクリエイティブ力、デジタル技術、そして広範な顧客基盤と、トラスト社が持つカレンダー・ノベルティ分野での専門性や製造ノウハウを効果的に組み合わせることが重要です。注入された4.8億円の成長資金が、具体的な設備投資やDX推進に繋がり、トラスト社の事業基盤強化と収益力向上に結びつくか注目されます。

また、日本創発グループは、今後もM&Aを成長のドライバーとして活用し続ける可能性が高いと考えられます。印刷・クリエイティブ業界は、デジタル化の進展や市場ニーズの多様化により、再編や異業種連携の動きが活発化しています。同社が次にどのような領域・企業に食指を動かすのか、そのM&A戦略は、業界全体の動向を占う上でも重要な指標となるでしょう。

M&Aは、単なる企業の「買物」ではありません。それは、企業の未来を形作るための戦略的な意思決定であり、財務、法務、事業、人事など、多岐にわたる専門知識と緻密な分析、そして大胆な決断が求められる複雑なプロセスです。本件のような事例を深く分析することは、M&Aの奥深さと可能性を理解する上で、非常に有益であると確信しています。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

ご留意事項:

- 本記事は公開情報および一般的なM&Aの知見に基づき作成されており、特定のインサイダー情報を利用したものではありません。

- 財務分析におけるEBITDA等の数値は、開示情報の制約から一部仮定を置いています。

- 本記事は情報提供を目的とするものであり、投資助言や特定の取引を推奨するものではありません。

コメント