2025年8月12日、株式会社エフ・コードが公表した株式会社ブイストの子会社化は、まさにその価格決定ロジックの一部が開示された、分析に値する好事例です。本稿では、開示情報を基に、バリュエーションの各手法を用いて取得価額3.47億円の妥当性を多角的に検証し、そこに織り込まれた事業価値と将来への期待を専門家の視点から解き明かします。

① 案件概要:成長加速に向けた戦略的子会社化

本件は、単なる事業の取得に留まらず、エフ・コードが展開するオンラインスクール事業の成長を加速させるための、極めて戦略的な一手と位置づけられます。

- 取引内容:エフ・コードが、動画編集スクール「ブイプロ」を運営するブイストの全株式を取得し、完全子会社化。

- 取得価額:合計 3億4,700万円

- 株式取得対価:3億3,400万円

- アドバイザリー費用等(概算):1,200万円

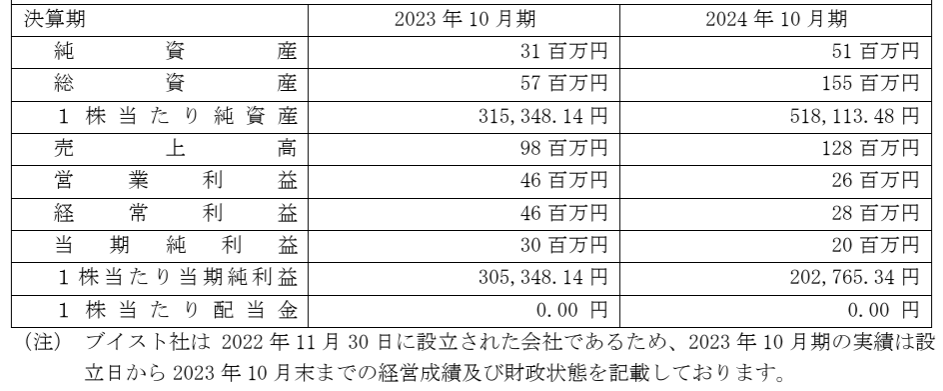

- 対象会社の財務状況(2024年10月期):

- 売上高:1億2,800万円

- 営業利益:2,600万円

- 総資産:1億5,500万円

- 純資産:5,100万円

- 戦略的意義:エフ・コードが持つ講座開発ノウハウ、マーケティング力、およびカスタマーサポート基盤をブイストに注入し、事業の飛躍的な成長を目指すことにあります。

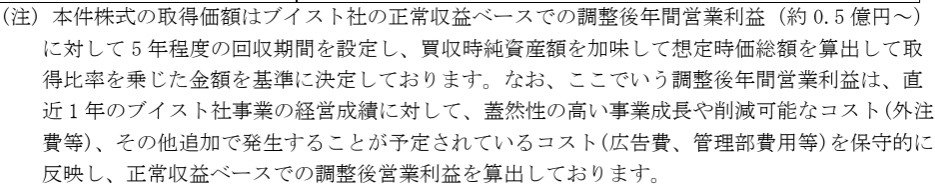

特筆すべきは、エフ・コードが開示した価格算定の根拠です。「正常収益ベースの調整後年間営業利益(約0.5億円~)に対し、回収期間5年程度を想定し、買収時純資産額を加味した」とされており、これが本分析の揺るぎない出発点となります。

② バリュエーションの多角的検証

開示された価格算定ロジックを軸に、各バリュエーション手法がどのような結論を示唆するか、事実と仮定を明示しながら検証します。

2-1. 年買法(回収年数法)

年買法は、のれん(超過収益力)を利益のN年分で評価する手法です。本件では、買収者自身がこの考え方を採用しており、その整合性を直接検証します。

- 基本式:株式価値 ≒(調整後営業利益 × 回収年数)+ 純資産

- 開示情報:

- 調整後年間営業利益:約5,000万円~

- 回収期間:5年程度

- 純資産:5,100万円

- 検証:

- (5,000万円 × 5年)+ 5,100万円 = 3億100万円

- 仮に調整後営業利益を少し上乗せし5,700万円と置くと、(5,700万円 × 5年)+ 5,100万円 = 3億3,600万円

- 結論: 算出された価値レンジ(約3.0億円~3.4億円)は、実際の株式取得価額3.34億円と極めてよく整合します。この価格の「芯」は、実績の営業利益2,600万円ではなく、様々な効率化や成長を織り込んだ「調整後営業利益」の0.5億円によって説明されることが明確です。

2-2. DCF法:「調整後利益」の達成を前提とした整合性

DCF法は、将来のキャッシュ・フローから企業価値を算定します。ここでは、取得価額3.34億円を正当化するために、どのような将来像が必要かを逆算思考で探ります。

- 前提(仮定):

- FCF(フリー・キャッシュ・フロー)≒ NOPAT(税引後営業利益)と簡便化

- 税率:30%

- WACC(加重平均資本コスト):12%~16%

- g(永久成長率):0.5%~2.0%

- シナリオ分析:

- 実績ベース:実績営業利益26百万円から算出されるNOPAT(約18百万円)では、一般的なWACCとgの前提下では、価値は1億円台前半に留まり、取得価額には全く届きません。

- 調整後利益ベース:調整後営業利益を55百万円と置くと、NOPATは約38.5百万円となります。これをWACC 13%、g 1.5%で現在価値に割り引くと、永続価値は約3.35億円となり、取得価額と整合します。

- 結論: DCF法もまた、「調整後営業利益 約5,500万円」の達成と、その後の持続的成長が実現されるのであれば、今回の取得価額は妥当な水準にあることを示唆します。

2-3. EBITDA倍率法:純有利子負債がもたらす評価の振れ幅

本手法では、有利子負債の扱いがEV(事業価値)および評価倍率に直接影響します。

- 原則:EV = 株式価値 + 純有利子負債 – 現預金

- 事実と仮定:

- 総負債は1億400万円(総資産155M – 純資産51M)。しかし、純有利子負債(有利子負債 – 現預金)の額は非開示。

- EBITDAは、調整後営業利益(5,000~5,700万円)と近似すると仮定。

- シナリオ分析: 株式価値3.34億円を基に、純有利子負債(Net Debt, ND)の額を仮置きしてEV/EBITDA倍率を算出します。

- ND = 0円の場合:EV = 3.34億円 → EV/EBITDA = 5.9倍~6.7倍

- ND = 50百万円の場合:EV = 3.84億円 → EV/EBITDA = 6.7倍~7.7倍

- ND = 104百万円(総負債が上限目安)の場合:EV = 4.38億円 → EV/EBITDA = 7.7倍~8.8倍

- 結論: 倍率は約6倍~9倍弱のレンジに収まり、類似のM&A案件と比較しても妥当な範囲内と考えられます。ただし、正確な倍率は、今後デューデリジェンス等で確定する純有利子負債の定義と測定に依存し、評価の印象を左右する重要な変数となります。

③ シナジー織込み度の評価

買収価格の内訳を可視化することで、純粋なシナジー効果がどの程度織り込まれているかを評価します。

- ① 実績ベース価値:実績OP 26百万円 × 5年 + 純資産 51百万円 = 1億8,100万円

- ② 正常化による価値向上:調整後OP達成による上乗せ分 = 約1.2億円~1.55億円

- ③ 調整後利益ベース価値:① + ② = 約3億100万円~3億3,600万円

- ④ 実際の株式価値:3億3,400万円

このブリッジ分析が示す重要な示唆は、取得価額の大半(約1.2億円以上)が、ブイスト単体の事業運営効率化(正常化)によって説明可能であるという点です。エフ・コードとの連携で生まれる純粋なシナジー・プレミアムの上乗せは限定的(0~3,300万円程度)と評価でき、極めて地に足のついた価格設計と言えます。

一方で、譲渡対価の調整条項(アーンアウト的機能)の存在は、この「正常化」計画が未達であった場合のリスクをヘッジする保険として機能し、買収者にとって有利な条件となっています。

④ 総括と実務上の着眼点

本件M&Aの取得価額3.47億円(株式対価3.34億円)は、一見高額ながら、開示された「調整後営業利益5,000万円超 × 5年 + 純資産」というロジックによって、極めて合理的に説明可能です。各バリュエーション手法も、この「調整後利益」の達成を前提とすれば、概ね妥当な水準であることを支持しています。

M&Aアドバイザーとしての実務的な着眼点は、以下のKPIの継続的なモニタリングに集約されます。

- 「調整後営業利益」の早期達成と持続性:本件評価の絶対的な礎。

- ユニットエコノミクスの改善:LTV/CAC比率、顧客継続率など、収益性の健全性を示す指標。

- PPA(取得原価配分)の結果:のれんと識別された無形資産の内訳と、その償却・減損インパクト。

- EVの確定:クロージング監査における純有利子負債、リース負債等の最終的な確定値。

これらの定量的・定性的な要素を統合的に管理・検証していくことこそが、本件M&Aの価値を最大化し、減損リスクをコントロールする上で最も重要です。

―この記事の監修者―

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

一般社団法人 金融財政事情研究会 M&Aシニアエキスパート/東証プライム上場企業グループ会社代表取締役社長を経てM&Aアドバイザリー事業創業/自己勘定投資会社にて投資業/企業価値評価、M&Aスキーム設計に精通

[→無料相談・お問い合わせはこちら]

代表電話:03-5050-5175

免責事項(ディスクレーマー)

本稿で提供する情報は、公表されている情報や信頼できると判断した情報源に基づき作成されていますが、その正確性、完全性、最新性を保証するものではありません。

本稿における分析、見解、将来に関する記述は、作成者個人の現時点での判断や推測に基づくものであり、将来の出来事や結果を保証するものではなく、予告なく変更されることがあります。

本稿は、読者の皆様への情報提供のみを目的としており、特定の有価証券の取得、売却、保有等を推奨または勧誘するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行っていただきますようお願い申し上げます。

本稿の情報を利用したことにより生じたいかなる損害についても、作成者およびその所属組織は一切の責任を負いかねますので、あらかじめご了承ください。

本稿の内容の無断転載、複製、転送、改変等を固く禁じます。

コメント