2025年4月22日、東京証券取引所(以下、東証)はグロース市場における今後の対応方針を発表しました 。この改革は、単なる上場基準の変更に留まらず、日本のスタートアップ・エコシステム全体、ひいてはM&A市場にも構造的な変化をもたらす可能性を秘めています。

グロース市場改革の概要:「狭き門」と「成長へのコミットメント」

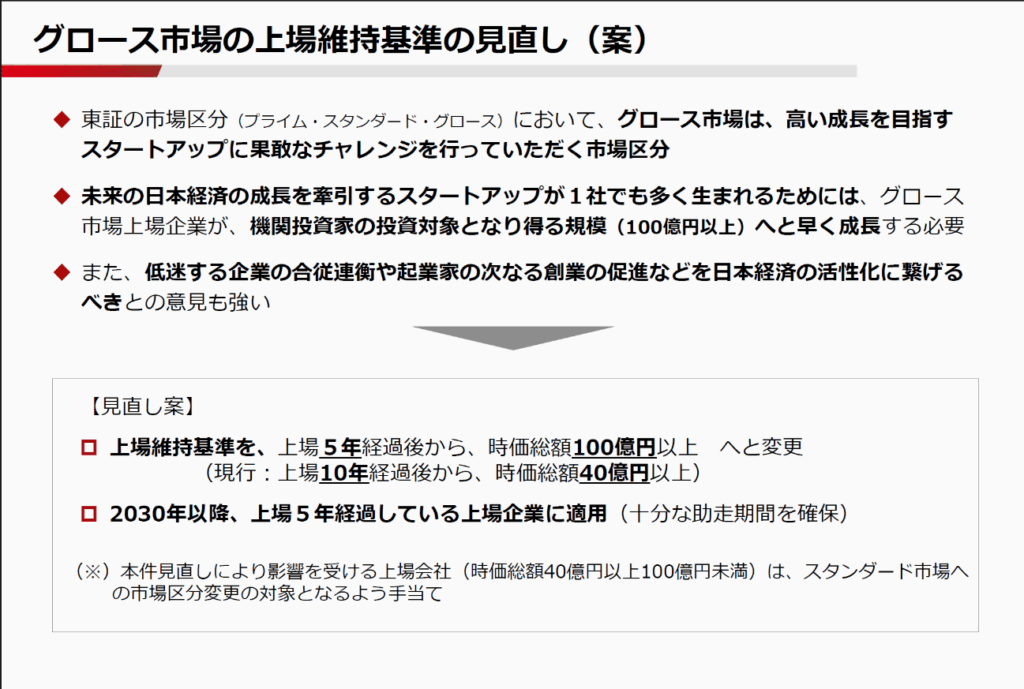

今回の改革の核心は、上場維持基準の見直しにあります 。具体的には、「上場後5年経過時点で時価総額100億円以上」という基準が新たに設けられ、2030年以降に適用される予定です 。これは現行の「上場後10年経過時点で40億円以上」から大幅な引き上げとなります 。

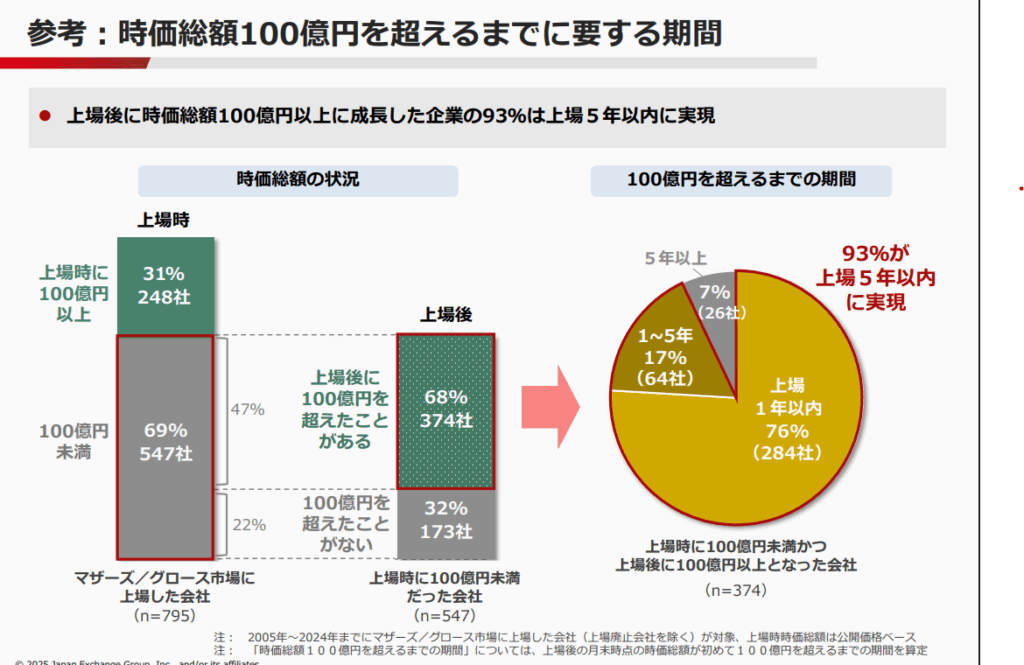

この変更は、IPOという「入口」のハードルを実質的に高める一方で、一度上場を果たした企業に対しては、より高い成長へのコミットメントを求めるものです。東証は、この改革を通じてグロース市場を「高い成長を目指すスタートアップが活用し、投資者にとって魅力ある市場」にすることを目指しています 。その背景には、機関投資家が投資対象としうる最低限の時価総額として100億円が一つの目安となっている現状があります 。実際、国内中小型株ファンドの組入れ企業の多くは時価総額100億円以上であり 、上場後に100億円以上に成長した企業の大多数(93%)は上場5年以内にそれを達成しているというデータもあります 。

IPO市場の変化とM&A市場への影響

この基準変更により、IPOを目指す企業は、より早期の段階から機関投資家の視線を意識した高い成長戦略と、それを裏付ける蓋然性が求められることになります。主幹事証券会社と東証は、新規上場審査において「上場5年経過後から時価総額100億円以上」に適合可能な成長可能性を確認する方針です 。これは、単に目論見書上のストーリーだけでなく、事業モデルの持続可能性や市場における競争優位性、そして経営陣の実行能力が、より厳格に問われることを意味します。

結果として、これまで「数打てば当たる」式にIPOを目指してきた層の一部は、その戦略の見直しを迫られるでしょう。時価総額100億円という基準は、「本当に最低限のライン」であり 、十分な流動性確保には300億円程度が必要との指摘もあります 。

この新たな現実を前に、IPOのハードルを越えられないと判断した企業、あるいはIPO準備プロセスで成長の蓋然性を示しきれない企業が、M&Aによるイグジットへと舵を切るケースが増加すると予想されます。特に、時価総額100億円未満の、いわゆる「リビングデッド」と揶揄される企業群にとっては、単独での成長路線は一層厳しくなり、M&Aによる事業統合や再編が現実的な選択肢として浮上してくるでしょう。

ただし、これらの企業群が市場から淘汰されるまでには時間を要すると考えられます。時価総額40億円以上100億円未満の企業は約200社存在し 、そのうち約60社はスタンダード市場への区分変更基準(利益年1億円)も満たしていません 。東証はこれらの企業に対し、利益基準を満たさなくてもスタンダード市場への区分変更申請を可能とする手当てを講じるとしていますが 、市場からの評価が伴わない限り、本質的な解決には至りません。

日本経済新聞でも本件について取り上げられております。M&Aのプラットフォームへの問い合わせが2倍に増えるなど大きな反響があったようです。

国内成功事例とグローバル競争力のギャップ

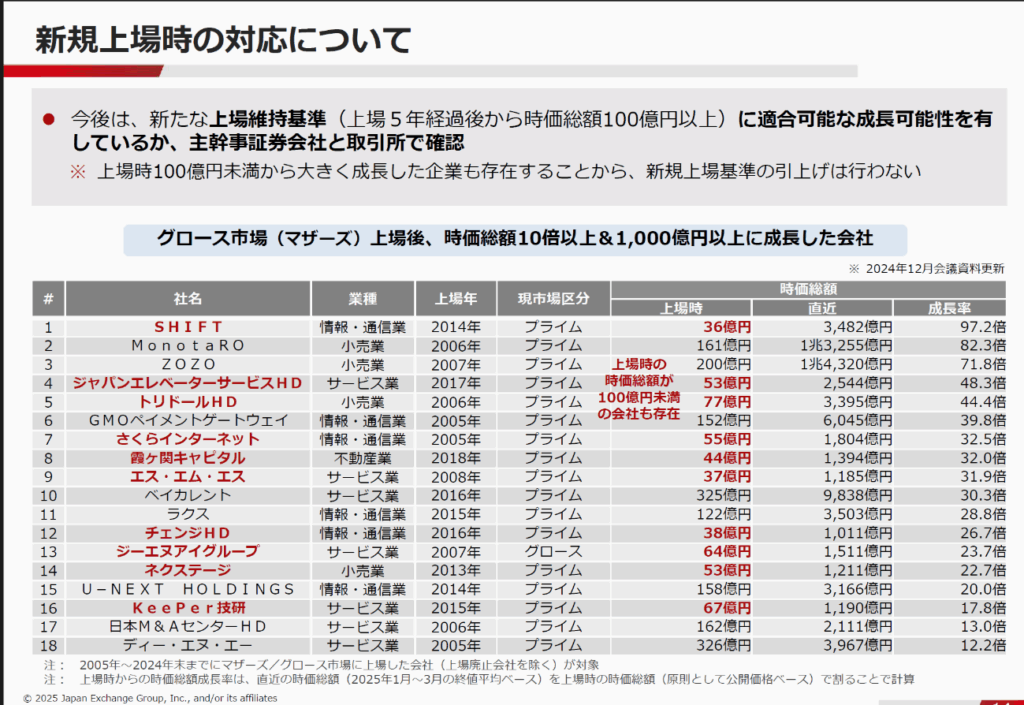

過去、マザーズ・グロース市場から大きく成長した企業として、ZOZO、MonotaRO、ベイカレント・コンサルティング、GMOペイメントゲートウェイなどが挙げられます 。

これらの企業は確かに目覚ましい成長を遂げましたが、その多くは国内市場を主戦場とする内需型企業です。ビジネスモデルを鑑みれば、トヨタ自動車やソニーのようなグローバル市場で覇権を争う企業群とは、その性質や規模において依然として大きな隔たりがあります。

今回の改革が、日本から真のグローバル・メガベンチャーを生み出す土壌となりうるか、注視が必要です。単に上場基準を引き上げるだけでなく、上場後の企業に対しても「事業計画及び成長可能性に関する事項」の開示を通じて、成長戦略の具体的なアップデートとKPIによる進捗開示を強く求めていく方針が示されており 、これが実質的な成長ドライブとして機能することが期待されます。

企業価値評価における構造的問題への提起

今回の改革は、より本質的な問題、すなわち「企業価値評価のあり方」に対する問いかけでもあります。これまで、一部のIPOにおいては、創業者やベンチャーキャピタル(VC)が精緻な事業計画や蓋然性の裏付けよりも、市場の期待感を煽るストーリーテリングに注力し、実態以上に高く評価された企業価値をもって上場を果たすケースが散見されました。その結果、上場後に成長期待が剥落し、株価が低迷、多くの投資家が損失を被るという事態も招いています。

これは、証券会社による引受審査や公開指導における倫理観と専門性の問題、そして何よりも、人が介在することによる評価の曖昧さや恣意性という構造的な課題を示唆しています。この問題は、M&Aにおける不適切なデューデリジェンスや意図的な情報隠蔽といった問題(一部で指摘される「ルシアン問題、吸血型M&A」のような事例)と同根であり、資本市場の健全性に関わる重要な論点です。

結論:構造改革への期待とM&Aアドバイザーの役割

東証グロース市場の改革は、スタートアップエコシステムに大きな変化をもたらす号砲です。IPOのハードル上昇は、M&A市場の活性化を促す一方で、企業にはより早期からの成長戦略とガバナンス体制の構築を迫ります。

時価総額100億円未満の企業が市場から淘汰されること自体の社会的な影響は限定的かもしれませんが、その背景にある「企業価値評価の歪み」という構造的な問題は、放置できません。我々M&Aアドバイザーは、単にディールを仲介するだけでなく、クライアント企業が本質的な企業価値向上を実現できるよう支援するとともに、資本市場全体の健全な発展に貢献していく責務があります。今回の改革を、より公正で持続可能な市場構造への転換点とすべく、建設的な議論と具体的な行動が求められています。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

コメント

コメント一覧 (3件)

[…] )による子会社化を目指すことを発表しました。この動きは、昨今厳格化が進む東証グロース市場の上場維持基準を背景としたM&Aの潮流を象徴する事例の一つとしても注目されます。 […]

[…] 倒ではなく、M&Aが極めて重要な選択肢としてその存在感を増しています(参考記事 :東証グロース市場改革)。事業の非連続な成長、創業者利益の最大化、そして従業員や技術の未来 […]

[…] ではなく、M&Aが極めて重要な選択肢としてその存在感を増しています(参考記事 :東証グロース市場改革)。事業の非連続な成長、創業者利益の最大化、そして従業員や技術の未 […]