2025年4月28日、東証スタンダード市場上場の工藤建設株式会社(以下、工藤建設)が、土木工事業を手掛ける株式会社松下工商(以下、松下工商)の全株式を取得し、完全子会社化する計画を発表しました。本稿ではM&Aアドバイザーの視点から、この買収案件の背景、戦略的意義、そして今後の展望について、専門的かつ多角的に解説します。

1. 当事会社の概要

買収企業:工藤建設株式会社

- 設立: 1971年7月

- 上場市場: 東証スタンダード

- 本社: 神奈川県横浜市

- 事業内容: 神奈川県を地盤とする中堅建設会社。主力は建設事業(大規模修繕工事に強み)だが、近年ではM&Aを積極化しており不動産販売、建物管理、介護事業(老人ホーム運営)も展開。

- 連結事業構成 (2024年6月期): 建設52%、建物管理18%、介護29%、不動産販売1%

- 特色: 安定した経営基盤に加え、近年は介護分野でのM&Aを積極的に推進し、事業ポートフォリオの多角化を図っている。

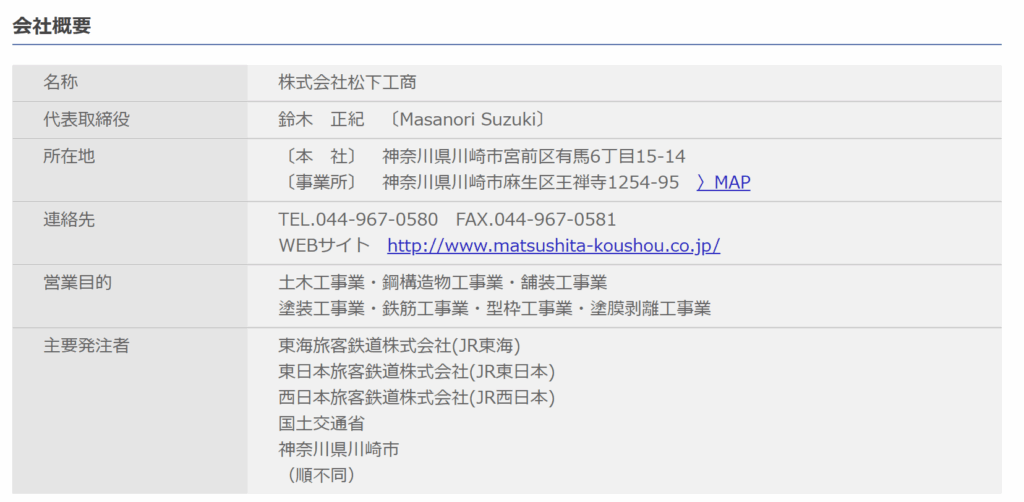

被買収企業:株式会社松下工商

- 本社: 神奈川県川崎市

- 事業内容: 土木工事業を主力とし、特に新設橋梁工事や大型地下構造物に強みを持つ。鋼構造物、舗装、塗装、鉄筋、型枠、塗膜剥離なども手掛ける。

- 主要発注者: JR東海、JR東日本、JR西日本、国土交通省、神奈川県、川崎市など、公共性の高いインフラ関連企業・官公庁が中心。

- 財務状況 (2024年9月期): 売上高 9億2100万円、営業利益 4100万円、純資産 6億6600万円

2. 本件ディール概要

- 取得株式: 松下工商の全株式

- 取得価額: 11億8300万円

- 取得予定日: 2025年7月1日

- 目的: 松下工商が持つ土木工事(特に新設橋梁、大型地下構造物)に関するノウハウ及び技術者の獲得

3. M&Aの意図について考察

3.1. 事業ポートフォリオの補完と強化

工藤建設の主力は建築物(特に大規模修繕)であり、一方の松下工商は土木(特に新設構造物)に強みを持っています。これは、事業領域における明確な補完関係を示唆します。工藤建設は、松下工商を取り込むことで、建築から土木へ、修繕から新設へと事業領域を拡大し、総合建設業者としてのケイパビリティを強化できます。特に、松下工商が強みとする橋梁や地下構造物といったインフラ分野は、老朽化対策や国土強靭化計画などを背景に、今後も安定した需要が見込まれる領域です。

3.2. 技術・ノウハウ・人材の獲得

建設業界は、技術者の高齢化や若手入職者の減少といった構造的な課題を抱えています。今回の買収目的として「ノウハウや技術者を取り込む」ことが明記されている点は重要です。松下工商が持つ特定の工法や施工管理ノウハウ、そして経験豊富な技術者陣は、工藤建設にとって即戦力となり、技術力の底上げと人材基盤の強化に直結します。これは、単なる事業規模の拡大に留まらない、質的な成長を目指す動きと言えるでしょう。

3.3. 顧客基盤の拡大とクロスセル

松下工商はJR各社や国、自治体といった安定した優良顧客基盤を有しています。工藤建設は、これらの顧客に対し、自社の修繕技術や建物管理サービスなどを提案するクロスセルの機会を得ることが期待できます。逆に、工藤建設の既存顧客に対して、松下工商の土木技術を提案することも可能となり、シナジー効果による受注機会の増大が見込めます。

3.4. 地理的集中による効率化

両社ともに神奈川県内に拠点を置いており、地理的な親和性が高い点も注目されます。これにより、資機材の共有、人員の効率的な配置、管理部門の統合など、オペレーション面での効率化を進めやすい環境にあります。

4. バリュエーション

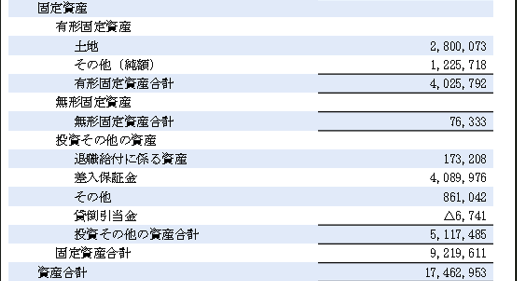

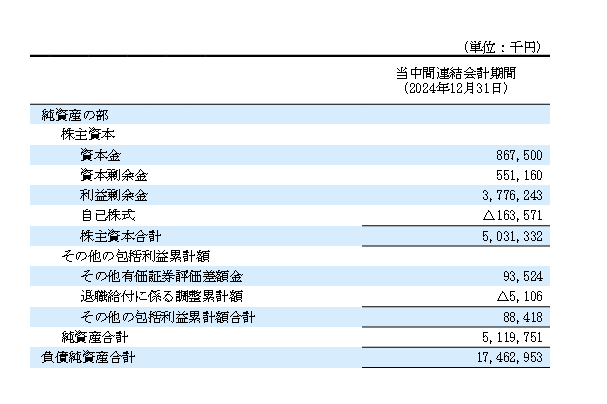

- 取得価額の妥当性: 取得価額11億8300万円に対し、松下工商の純資産は6億6600万円(PBR 約1.78倍)、営業利益は4100万円(EV/EBITDA等の評価は情報不足により困難だが、単純な営業利益倍率では約28.9倍)です。

- PBRは1倍を超えており、純資産以上の評価額となっています。これは、松下工商が持つ技術力、ノウハウ、顧客基盤、そして将来の収益性に対する期待(のれん)が織り込まれていると考えられます。

- 営業利益倍率は比較的高水準に見えますが、これは買収によるシナジー効果(売上増、コスト削減)を反映している可能性があります。また、建設業M&Aにおいては技術者や特殊技術の価値が純粋な財務数値以上に評価される傾向もあります。工藤建設にとっては多額の営業権(のれん)を上乗せした買収となります。

- のれん償却の影響: 取得価額と純資産の差額は「のれん」として工藤建設の連結貸借対照表に計上され、原則として一定期間で償却されます。工藤建設の営業利益が3~4億円なので、のれん償却費用(5年償却換算)としては(11億8300万円―6億6,000万円)÷5≒1億円程の影響となります。

5. 今後の展望と課題

工藤建設は、本買収により建設事業の基盤を強化し、安定した収益源を確保することが期待されます。特に、公共インフラ関連の土木工事は景気変動の影響を受けにくく、ポートフォリオの安定化に寄与するでしょう。一方で、成功への鍵はPMI(買収後の統合プロセス)にあります。異なる企業文化、人事制度、業務プロセスを持つ両社をいかにスムーズに融合させ、現場の混乱を最小限に抑えつつ、早期にシナジー効果を発現させるかが重要です。特に、獲得した技術者のモチベーション維持と定着は、M&Aの成果を左右する重要な要素となります。

工藤建設による松下工商の子会社化は、事業ポートフォリオの補完、技術・人材獲得、顧客基盤拡大といった明確な戦略的意図に基づいたM&Aであり、建設業界における持続的成長を目指す上で合理的な一手と言えます。取得価額の妥当性やのれん償却の影響には留意が必要ですが、適切なPMI遂行とDX/AIの活用により、計画されたシナジーを創出できれば、工藤建設の企業価値向上に大きく貢献する可能性を秘めています。

工藤建設は純資産とほぼ同額の子会社等の有価証券を保有しており、今後も純資産の上乗せと同時にM&Aを拡大させるかどうかも注目されます。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

コメント