M&A(企業の合併・買収)は、企業の成長戦略、事業承継、あるいは再編において有効な手段です。しかし、そのプロセスは複雑であり、成功に至る道筋は決して平坦ではありません。特に、ディールに関与する買手と売手では、その目的や重視する点が本質的に異なるため、交渉はしばしば難航します。

本稿では、下記のグラフが示すように、M&Aにおける買手と売手の視点の相違点、そしてその中でも最重要論点となる「株式譲渡価格(企業価値評価)」に焦点を当て、解説します。

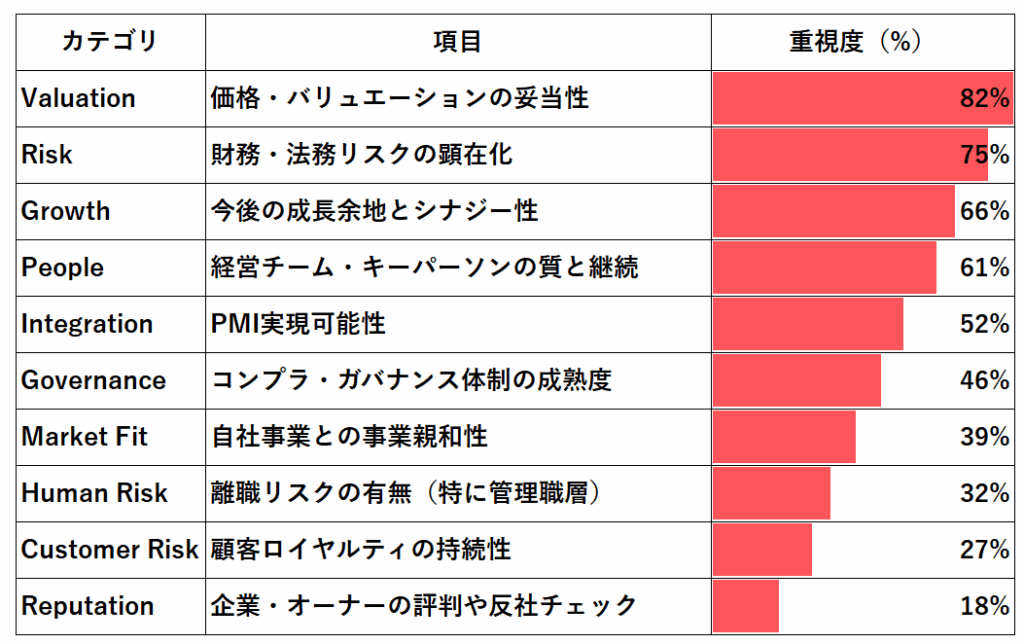

買い手が重視する事(※生成AIが調査)

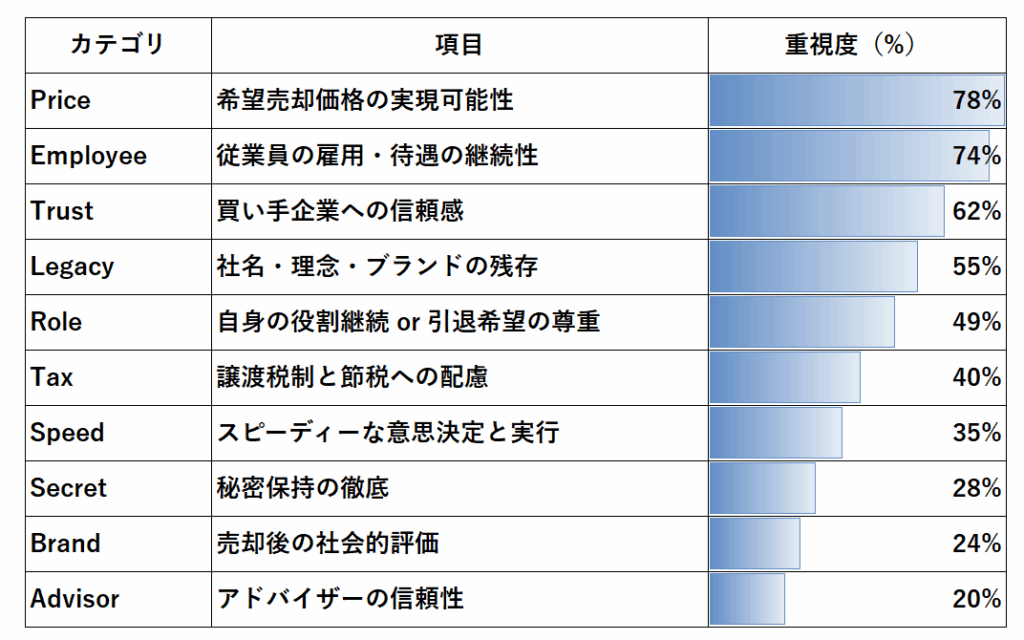

売り手が重視する事(※生成AIが調査)

M&Aにおける買手・売手の視点の非対称性

M&Aの交渉テーブルにおいて、買手と売手はそれぞれ異なる期待と計算を持っています。

- 売手の視点: 多くの場合、オーナー経営者は長年心血を注いで育て上げた事業に対する強い思い入れがあります。事業承継を目的とする場合、従業員の雇用維持や事業の継続性を重視する傾向があります。また、創業者利益の最大化、すなわち可能な限り高い価格での売却を望むのは当然の心理です。自社の持つ独自の技術、ブランド、顧客基盤、優秀な人材といった無形資産を高く評価してほしいと考えます。

- 買手の視点: 買手は、M&Aを投資活動の一環として捉えます。投下資本に対して期待されるリターン(ROI)を最大化することが目的です。買収対象企業の将来性、自社事業とのシナジー効果(売上拡大、コスト削減等)、市場におけるポジション強化などを冷静に評価します。買収後のリスク(偶発債務、人材流出、事業統合の困難さ等)を最小限に抑え、可能な限り低い価格で取得したいと考えます。

この両者の視点の非対称性が、M&A交渉における最初のハードルとなります。

最重要論点:株式譲渡価格(企業価値評価)

様々な論点が存在するM&A交渉において、最終的にディールの成否を決定づけるのは、ほぼ例外なく「株式譲渡価格」です。いかに買収対象企業が独自の技術や高い市場シェア、優れた組織文化を持っていたとしても、買手が考える価値と売手が希望する価格との間に埋めがたい乖離があれば、交渉は破談に至ります。この価格決定の根底には、買手側の極めて合理的な判断基準が存在します。それは「コストアプローチ(再調達価格)」の概念です。

コストアプローチの冷徹な論理:「作る」か「買う」か

コストアプローチとは、端的に言えば「もし買収対象企業と同じ事業、同じ資産、同じ市場ポジションをゼロから構築するとしたら、どれだけのコスト(時間、資金、労力)がかかるか」を試算し、それを買収価格と比較検討する考え方です。買手にとって、M&Aはあくまで選択肢の一つです。もし、買収対象企業と同等、あるいはそれ以上の価値を持つ事業を、買収価格よりも著しく低いコストで自ら立ち上げられる(あるいは既に存在する代替手段がある)と判断した場合、M&Aを選択する合理的な理由はありません。彼らは迷わず「自前で構築する」道を選ぶでしょう。

例えば、特定のソフトウェアを開発する企業を買収しようとする場合、買手はそのソフトウェアを自社で開発するコストや期間、あるいは類似のソフトウェアをライセンスするコストと比較します。特定の地域で店舗網を持つ小売業を買収する場合、同じ地域に新規出店するコストと比較します。したがって、売手が自社の価値を主張する際には、この「ゼロから構築する場合のコスト」という買手側の視点を理解しておく必要があります。単に「これだけ苦労して育てた」「他にはない独自性がある」といった情緒的な訴求だけでは、合理的な買手を説得することは困難です。その独自性や優位性が、具体的に「ゼロから構築する場合と比較して、どれだけのコスト削減や時間短縮に繋がるのか」を論理的に示す必要があります。

価格が上昇しやすい企業(売り手有利)の条件

どのような企業であれば、コストアプローチの観点からも正当化され、オークション原理(複数の買手が競合する状況)によって価格が上昇しやすいのでしょうか。主に以下の二つの要素が挙げられます。

- 強固な参入障壁の構築: 他社が容易に模倣できない、あるいは再現に莫大なコストや時間を要する「参入障壁」を築いている企業は、高く評価される傾向にあります。

- ネットワーク効果: 例えば、Yahoo!やTikTok(あるいはFacebook、LinkedInなど)のようなプラットフォームビジネスです。利用者が増えれば増えるほど、そのプラットフォームの価値が高まり、後発企業が追いつくことが極めて困難になります。このネットワーク自体が強力な参入障壁です。

- 独自の技術・特許: 特許で保護された革新的な技術や、長年の研究開発によって蓄積された模倣困難なノウハウを持つ企業。特にAI分野における独自のアルゴリズムや学習済みモデル、バイオテクノロジー分野などが該当します。

- 強力なブランド・顧客基盤:例えば、コカ・コーラやマクドナルドなど長年にわたる信頼と実績によって築かれたブランドイメージや、スイッチングコストの高い強固な顧客基盤を持つ企業。高級ブランドや、特定の業務に深く入り込んだBtoBサービスなどが考えられます。

- 許認可・ライセンス: 参入に特定の許認可やライセンスが必要な業界(例:金融、通信、電力、医薬品製造)において、既にそれらを保有している企業。

これらの要素は、買手が「ゼロから構築する」ことを事実上不可能にするか、極めて非効率にするため、M&Aによる取得の価値が高まります。

- 人材獲得が困難な業界: 事業運営に不可欠な専門人材の採用・育成が、市場全体として極めて困難な業界に属する企業も、売り手有利の交渉を進めやすい傾向があります。

- 建設・土木業界: 熟練した技能を持つ現場作業員や施工管理技士の不足は深刻であり、広告を出しても容易に人材が集まらない状況があります。既に質の高い従業員を抱え、安定した施工体制を構築している企業は、その人材プール自体が価値となります。

- システム開発・ITエンジニアリング: 特定のプログラミング言語やフレームワーク、あるいはAI・データサイエンス等の先端分野に精通したエンジニアは、世界的に需要が高く、採用競争が激化しています。優秀な開発チームを丸ごと獲得できるM&Aは、買手にとって大きな魅力です。

- 医療・介護分野: 資格を持つ専門職(医師、看護師、介護福祉士等)の確保は、多くの事業者にとって喫緊の課題です。質の高いサービスを提供できる人材が定着している事業所は、高く評価されます。

これらの業界では、M&Aは単なる事業や資産の取得に留まらず、「人材獲得戦略」としての側面を強く持ちます。買手は、自社で採用・育成する時間とコスト、そして不確実性を考慮すれば、既存の組織をM&Aで獲得する方が合理的であると判断しやすくなります。

M&Aの成功確率を高める「必然性」

価格交渉と並んで、M&Aの成功確率を左右する重要な要素が「M&Aを行う必然性」です。これは、売手、買手の双方、あるいは少なくとも一方にとって、M&Aが単なる選択肢の一つではなく、「不可欠な戦略」あるいは「現時点で最も合理的な解決策」である状況を指します。

- 売手側の必然性:

- オーナーの高齢化と後継者不在: 中小企業において最も典型的な例です。事業は順調であるものの、経営者が高齢となり、親族や従業員の中に適切な後継者が見当たらない場合、事業の存続自体が危ぶまれます。この状況では、第三者への株式譲渡(M&A)が、従業員の雇用を守り、事業を継続させるための現実的かつ最善の選択肢となります。

- 業界再編への対応: 特定の業界において再編の動きが加速している場合、単独での生き残りが困難になると判断し、大手企業の傘下に入ることで競争力を維持・強化しようとする戦略的な判断。

- 集中と選択: 複数の事業を展開する企業が、コア事業へ経営資源を集中させるため、ノンコア事業を売却する場合。

- 買手側の必然性:

- 特定のエリアへの進出: どうしても進出したい、あるいは補強したい地理的エリアがあるものの、新規での市場開拓が困難な場合、そのエリアで既に事業基盤を持つ企業を買収することが最も効率的です。

- 特定技術・ノウハウの獲得: 自社に不足している、あるいは開発に時間を要する特定の技術やノウハウを、それを持つ企業を買収することで迅速に獲得しようとする場合(特にDX/AI分野で顕著)。

- 緊急性の高い人材・組織の確保: 上述の「人材獲得が困難な業界」において、主要な技術者や管理職が退職するなどして事業継続に支障が出ている場合、同業他社を買収して人材と組織を補充する必要性に迫られるケース。

- 市場シェアの獲得: 短期間で市場シェアを拡大し、競争優位性を確立するために、競合他社を買収する戦略。

このように、双方または一方に強い「必然性」が存在する場合、単なる価格の多寡を超えて、ディールを成立させようというインセンティブが働きます。もちろん、必然性があるからといって、不当に高い価格が正当化されるわけではありませんが、交渉における柔軟性や妥結点を見出す上で、この「必然性」の有無と強度は極めて重要な要素となります。

結論:論理と合理性に基づく M&A戦略

M&Aにおける交渉、特にその核心である価格決定は、単なる希望額の提示や感情的な駆け引きではありません。それは、買手と売手それぞれの立場から見た「コストアプローチ」、市場における「参入障壁」の強度、「人材獲得」の難易度、そして双方にとっての「戦略的必然性」といった、多角的かつ論理的な要素に基づいて行われるべき合理的なプロセスです。

最初のグラフが示すように、買手と売手の重視点は異なりますが、最終的な着地点を見出すためには、客観的なデータと合理的な分析に基づき、相手方の論理を理解しようと努める姿勢が不可欠です。

売り手は自社の価値を過信するだけでなく、買手側のコストアプローチの視点を理解し、自社の持つ参入障壁や人材の価値を具体的に示す必要があります。一方、買手は価格の抑制のみを追求するのではなく、M&Aによって得られる戦略的な価値や時間的・コスト的メリット、そして人材獲得の重要性を正当に評価する必要があります。

そして、双方にM&Aを推進する明確な「必然性」が存在すれば、それは価格交渉における一定の柔軟性を生み出し、ディール成立への強力な推進力となり得ます。

M&Aは、その複雑性ゆえに高度な専門知識と経験を要する取引です。財務・法務・DX/AIといった多岐にわたる知見を統合し、客観的かつ論理的な分析に基づいて戦略を立案・実行することが、成功への鍵となります。

プライマリーアドバイザリー株式会社会社

代表取締役 内野 哲

コメント