2025年8月6日、世界最大級の投資ファンドであるブラックストーンが、技術者派遣の国内最大手、テクノプロ・ホールディングスを約5,070億円で買収し、非公開化を目指すというニュースは、M&A業界に大きなインパクトを与えました。これはブラックストーンにとって日本における過去最大規模の投資案件であり、多くのビジネスパーソンがその動向を注視しています。

本件のTOB(株式公開買付)価格は1株あたり4,870円。この価格は果たして妥当なのでしょうか。この買収価格の背景にある「企業価値評価(バリュエーション)」を多角的に分析します。単なる案件概要の紹介に留まらず、DCF法やEBITDAマルチプル法といった専門的な評価手法を用いて、ブラックストーンがテクノプロのどこに価値を見出し、買収価格にどれほどのシナジー効果を織り込んでいるのかを構造的に解き明かしていきます。

① 案件概要

まず、本M&A案件の骨子を整理します。

- 買収者(ビダー): ブラックストーン・グループ傘下の国内法人

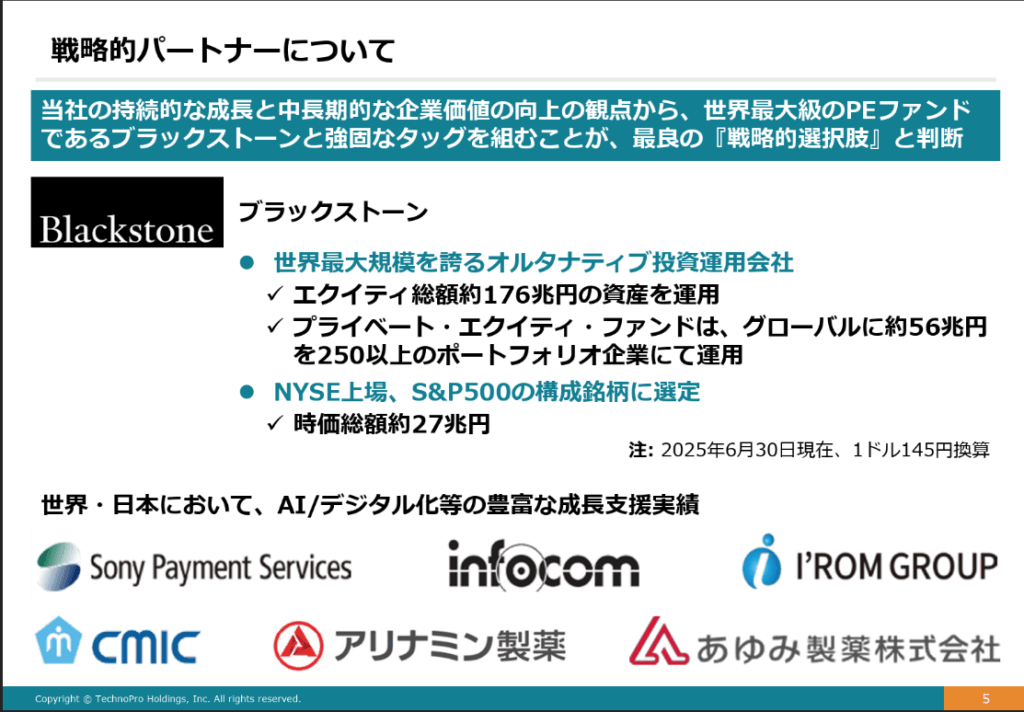

- 世界有数のオルタナティブ投資運用会社。PE(プライベート・エクイティ)投資、不動産、クレジットなど多岐にわたる資産を運用し、投資先企業の価値向上において豊富な実績を有します。

- 対象会社(ターゲット): テクノプロ・ホールディングス株式会社

- 機械、電気・電子、IT、化学・バイオなど幅広い技術領域のエンジニアを、大手メーカーやIT企業に派遣・受託する国内最大手の技術者派遣サービス企業です。

- スキーム: 株式公開買付(TOB)後のスクイーズアウトによる非公開化

- ブラックストーンは、市場で取引されているテクノプロの全株式を1株4,870円で取得することを目指します。TOB成立後、応募しなかった株主からは、会社法の手続き(スクイーズアウト)を経て株式を取得し、最終的に上場廃止(非公開化)させます。

- 買収総額: 約5,070億円

- 目的(推察): 非公開化の最大の目的は、短期的な株式市場の評価に左右されることなく、中長期的な視点に立った大胆な経営改革を迅速に断行することにあります。ブラックストーンの有するグローバルな知見やネットワーク、資金力を活用し、テクノプロの持続的成長を加速させることが狙いと考えられます。

テクノプロの取締役会は本TOBに賛同の意見を表明しつつも、株主の判断に委ねる、という決議を行いました。これは、買収者からの提案が株主にとって不利益なものではないと判断しつつも、最終的な意思決定は個々の株主に委ねるという、中立的な立場を示すものです。

② バリュエーション手法の解説

M&Aにおける買収価格は、交渉や需給関係だけで決まるものではなく、客観的な「企業価値評価(バリュエーション)」に基づいて算定されます。バリュエーションには様々な手法があり、それぞれが一長一短です。そのため、単一の手法に依存するのではなく、複数のアプローチから多角的に価値を分析し、妥当なレンジ(範囲)を導き出すことが鉄則です。本件を理解するために、代表的な3つのバリュエーション手法を用いて、テクノプロの企業価値を分析してみましょう。

1. 純資産法(コスト・アプローチ):企業の「解散価値」からの示唆

純資産法は、企業の貸借対照表(B/S)上の純資産(=資産総額 − 負債総額)を株主の価値と見なすアプローチです。これは、仮に会社が今事業を清算した場合に、株主の手元にいくら残るかという「解散価値」に近い概念です。テクノプロの2024年3月末時点の純資産は約1,205億円。発行済株式総数(自己株式を除く)で割ると、1株あたり純資産(BPS)は約1,171円となります。

- 分析: TOB価格4,870円は、この1株あたり純資産の約4.2倍に相当します。この大きな乖離が意味するのは、テクノプロの価値は静的な資産の積み上げではなく、将来にわたって生み出す収益力(事業価値)にあるということです。純資産法は、企業の継続性を前提とするM&Aの局面、特に成長企業の評価においては、あくまで下限の参考値として捉えるべき手法です。

2.. EBITDAマルチプル法(マーケット・アプローチ)

EBITDAマルチプル法は、類似する上場企業の株価が市場でどのように評価されているかを基準に、対象会社の価値を相対的に算定する手法です。評価指標として、利払前・税引前・減価償却前利益であるEBITDAを用います。

EBITDA=営業利益+減価償却費

EBITDAは、金利水準や税率、減価償却という会計方針の違いに影響されないため、企業の本来の収益力を測る指標として国際的なM&Aで広く活用されます。

算定プロセスは以下の通りです。

- テクノプロと事業内容が類似する上場企業を複数選定する。

- 各類似企業のEV/EBITDA倍率(企業価値がEBITDAの何倍かを示す指標)を計算する。

- 類似企業のEV/EBITDA倍率の平均値や中央値を求め、テクノプロのEBITDAに乗じることで、テクノプロの企業価値(EV)を算出する。

- 算出された企業価値(EV)から純有利子負債(有利子負債-現預金)を差し引き、株式価値を導き出す。

実際に本案件の公開買付説明書において、第三者算定機関であるSMBC日興証券は、類似会社比較法により1株あたり2,752円~4,233円のレンジを算出しています。

- 分析: TOB価格4,870円は、この算定レンジの上限を約15%上回っています。これは非常に重要な示唆です。つまり、「現在の株式市場が評価している同業他社の価値基準(マルチプル)を当てはめただけでは、今回の買収価格は正当化できない」ということです。ブラックストーンは、市場が現在織り込んでいる以上の価値、すなわち、自らが関与することで生まれる将来の価値創造を見込んでいることを強く示唆しています。

4. DCF法(インカム・アプローチ):将来キャッシュフローこそが価値の源泉

DCF(Discounted Cash Flow)法は、企業が将来にわたって生み出すフリー・キャッシュフロー(FCF)を、事業のリスクなどを反映した割引率(WACC:加重平均資本コスト)で現在価値に割り引くことで企業価値を算出する手法です。

企業価値=t=1∑n(1+WACC)tFCFt+(1+WACC)n継続価値

将来の事業計画を評価の根幹とするため、企業の固有の価値や成長性を最も精緻に反映できるとされ、PEファンドによる買収や成長企業のバリュエーションで最も重視されるアプローチです。ただし、その評価額は、事業計画、割引率(WACC)、永久成長率といった多くのパラメータ設定に大きく依存します。これらの前提がわずかに変わるだけで、結果は大きく変動する、極めてセンシティブな手法でもあります。

本案件で、第三者算定機関(SMBC日興証券)および買収者のファイナンシャル・アドバイザー(シティグループ証券)が算出したDCF法による株価レンジは以下の通りです。

- SMBC日興証券: 1株あたり 3,595円 ~ 5,406円

- シティグループ証券: 1株あたり 4,001円 ~ 6,081円

- 分析: TOB価格4,870円は、両者が算出したDCF法のレンジ内に収まっています。これは、テクノプロの経営陣が策定した事業計画をベースに、合理的な割引率や前提条件を置いた場合、4,870円という価格は理論的に説明可能な範囲にあることを意味します。 特に、マルチプル法の結果と比較すると、DCF法による評価額の方が著しく高い水準にあります。これは、テクノプロが持つ将来の成長ポテンシャル(新規事業、海外展開、利益率改善など)が、現在の市場評価(マルチプル法)にはまだ完全には織り込まれておらず、DCF法によって初めてその価値が可視化されたことを示しています。

③ 買収金額との差異

これまでの分析で、TOB価格4,870円は、DCF法では説明可能な範囲にあるものの、市場の相対評価(マルチプル法)を大きく上回ることがわかりました。この価格を決定づけた要因は、「コントロール・プレミアム」と「シナジー効果」という二つの付加価値に分解して考えることができます。

1. コントロール・プレミアムという「経営権」の価値

TOB価格は、通常、市場で取引されている株価に対して、一定のプレミアム(上乗せ幅)を付けて設定されます。これは、経営権(コントロール)を取得することへの対価であり、「コントロール・プレミアム」と呼ばれます。一般的に、その水準はTOB発表前日の株価に対して20%~40%程度が目安とされます。

本件のTOB価格4,870円は、発表前営業日の終値3,690円に対し、約32.0%のプレミアムとなります。これは、過去の事例と比較しても標準的な範囲内であり、既存株主に対して経営権の譲渡を促す上で、合理的なプレミアム水準と言えるでしょう。

2. TOB価格に織り込まれたシナジー効果の定量化

買収価格の本質は、以下の構造で理解することができます。

買収価格 = スタンドアロン価値 + コントロール・プレミアム + シナジー効果

- スタンドアロン価値: 買収対象企業が単独で創出する価値。DCF法やマルチプル法で算定されるベースの価値です。

- シナジー効果: 買収者と対象会社が統合することで生まれる新たな価値(1+1が2以上になる効果)。

今回のTOB価格4,870円を正当化するためには、DCF法評価レンジの中央値~上限値を採用する必要があります。これは、テクノプロの事業計画を達成するだけでなく、さらにブラックストーンが介在することによって生まれる「シナジー効果」が価値として織り込まれていることを意味します。

では、そのシナジーの源泉は何でしょうか。

- M&A戦略の高度化・加速(売上シナジー): ブラックストーンは世界中で数々の買収・投資を手掛けており、M&A戦略のプロフェッショナルです。テクノプロがこれまで手掛けてきたM&Aを、ブラックストーンの知見と資金力を活用して、より大規模かつ迅速に、そしてグローバルに展開することが可能になります。特に、買収後の統合プロセス(PMI)を高度化させることで、買収効果の最大化が期待できます。

- グローバル展開の本格化(売上シナジー): ブラックストーンの持つグローバルなネットワークは、テクノプロの海外展開を力強く後押しします。欧米やアジアにおける新たな顧客基盤の開拓や、現地企業の買収を通じて、国内市場に留まらない成長を実現する青写真が描かれていると考えられます。

- 高付加価値領域へのシフト支援(売上・利益率シナジー): 技術者派遣事業は、景気変動の影響を受けやすい側面があります。ブラックストーンは、より付加価値の高いDXコンサルティングやIT上流工程への事業シフトを支援することで、テクノプロの収益構造を安定化させ、利益率を向上させる戦略を描いている可能性があります。これは、彼らが他業種の投資先で実践してきた「事業ポートフォリオ変革」の定石とも言えます。

- 経営管理体制の強化と財務シナジー: 非公開化により、四半期ごとの業績開示義務から解放され、より長期的視点での設備投資や人材育成が可能になります。また、ブラックストーンの信用力を背景に、より有利な条件での資金調達(デット・ファイナンス)が可能となり、財務コストの低減(財務シナジー)も期待できます。

これらのシナジーは、DCF法の評価モデルにおいて、将来のフリー・キャッシュフロー(FCF)を上方修正する形で織り込まれています。TOB価格4,870円と、テクノプロ単独での成長シナリオ(スタンドアロン価値)との差額こそが、ブラックストーンが自らの手で創出しようとしているシナジーの価値なのです。

ブラックストーンによるテクノプロの買収は、単に安定した収益基盤を持つ企業への投資ではありません。むしろ、現在の市場評価には織り込まれていない、テクノプロの持つ「変革ポテンシャル」に対して支払われた対価と結論づけることができます。

―この記事の監修者―

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

一般社団法人 金融財政事情研究会 M&Aシニアエキスパート/東証プライム上場企業グループ会社代表取締役社長を経てM&Aアドバイザリー事業創業/自己勘定投資会社にて投資業/企業価値評価、M&Aスキーム設計に精通

[→無料相談・お問い合わせはこちら]

代表電話:03-5050-5175

免責事項(ディスクレーマー)

本稿で提供する情報は、公表されている情報や信頼できると判断した情報源に基づき作成されていますが、その正確性、完全性、最新性を保証するものではありません。

本稿における分析、見解、将来に関する記述は、作成者個人の現時点での判断や推測に基づくものであり、将来の出来事や結果を保証するものではなく、予告なく変更されることがあります。

本稿は、読者の皆様への情報提供のみを目的としており、特定の有価証券の取得、売却、保有等を推奨または勧誘するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行っていただきますようお願い申し上げます。

本稿の情報を利用したことにより生じたいかなる損害についても、作成者およびその所属組織は一切の責任を負いかねますので、あらかじめご了承ください。

本稿の内容の無断転載、複製、転送、改変等を固く禁じます。

コメント