近年、ベンチャー企業のEXIT戦略はIPO(新規株式公開)一辺倒ではなく、M&Aが極めて重要な選択肢としてその存在感を増しています(参考記事 :東証グロース市場改革)。事業の非連続な成長、創業者利益の最大化、そして従業員や技術の未来を守るため、M&Aは強力な経営戦略となり得ます。しかし、そのプロセスは極めて複雑であり、表面的な知識だけでは思わぬ落とし穴にはまるリスクが伴います。特にベンチャー企業には、複雑な資本政策、営業利益赤字、無形資産の価値評価など、特有の論点が数多く存在し、その一つ一つがディールの成否を左右します。

本記事では、M&Aアドバイザーの視点から、ベンチャーM&Aの全体像を構造的に分解し、その潮流から具体的な実務、成功の要諦までを網羅的に解説します。M&Aを検討し始めた経営者様から、具体的な交渉段階にある方まで、全てのステージにおいて羅針盤となるような深い洞察を提供いたします。

第1章:なぜ今、ベンチャーM&Aが加速するのか?

かつて「身売り」とネガティブに捉えられがちだったM&Aは、今やポジティブな成長戦略として広く認知されています。その背景には、売り手であるベンチャー企業側と、買い手である事業会社やPEファンド側の双方に、明確かつ構造的な動機が存在します。

1-1. ベンチャー経営者側から見たM&Aの戦略的意義

- EXIT戦略の最適解としてのM&A

IPOは依然として魅力的なゴールですが、その道のりは長く険しいものです。数年にわたる監査法人対応、内部管理体制の構築、厳しい上場審査といった高いハードルが存在します。それらに対して大規模なコストがかかる上に、成功確率は決して高く有りません。これに対しM&Aは、近年に一般化してきたことで、より柔軟かつ迅速にEXITを実現できる可能性があります。近年の市場では、IPO準備の途上で有力な買い手から好条件のオファーを受け、M&Aに切り替えるケースも珍しくありません。これは、不確実性の高いIPOを目指すよりも、確実なリターンを早期に確保する合理的な経営判断と言えます。

- 事業成長の「ワープ」を実現する手段

ベンチャーが単独で築き上げることが困難な経営資源(潤沢な資金、グローバルな販売網、強固なブランド力、社会的信用)を、M&Aによって一挙に獲得できます。これは、自社の革新的な技術やサービスを、大企業のプラットフォームに乗せることで、市場浸透を劇的に加速させる「成長のワープ」に他なりません。特に、グローバル展開を目指すベンチャーにとって、海外に拠点を持つ買収企業とのM&Aは、時間を買うための極めて有効な一手です。

- 創業者と従業員の未来を守る選択肢

M&Aは、単なる事業の売却ではありません。創業者が情熱を注いで育て上げた事業と、それに共感して集まった従業員の未来を、より大きな資本のもとで守り、発展させるための選択肢でもあります。適切なパートナーを選ぶことで、創業者の理念は引き継がれ、従業員にはより大きな活躍の場が提供される可能性があります。

1-2. 買い手側から見たM&Aの必要性

- オープンイノベーションと「時間の買収」

市場の破壊的変化が加速する現代において、すべての技術やアイデアを自社で生み出す「自前主義」は限界に達しています。そこで、外部の知見を積極的に取り入れるオープンイノベーションが不可欠となります。ベンチャーM&Aは、その最も効果的な手法の一つです。革新的な技術やビジネスモデル、そして優秀な人材を迅速に取り込むことは、ゼロから研究開発を行うことに比べ、圧倒的な時間短縮を可能にします。

- 新規事業ポートフォリオの戦略的構築

既存事業が成熟期を迎えて海外から多数のサービス参入する中、多くの大企業は次なる成長の柱を模索しています。M&Aは、新たな市場へ参入し、事業ポートフォリオを戦略的に組み替えるための強力なツールです。特に、自社の既存事業とのシナジーが見込める領域のベンチャーを買収することは、リスクを抑制しつつ新たな収益源を確保する上で極めて合理的です。これらの買い手・売り手双方のニーズが高度に合致することで、日本のベンチャーM&A市場は活況を呈しており、今後もこの潮流は継続していくと予測されます。

第2章:ベンチャーM&Aのスキーム

M&Aのスキーム選択は、ディールの骨格を決定する最重要事項です。税務・法務上の影響、手続きの煩雑さ、株主や従業員へのインパクトを総合的に勘案し、最適な手法を選択しなければなりません。ここでは主要スキームを、より実務的な論点を含めて深掘りします。

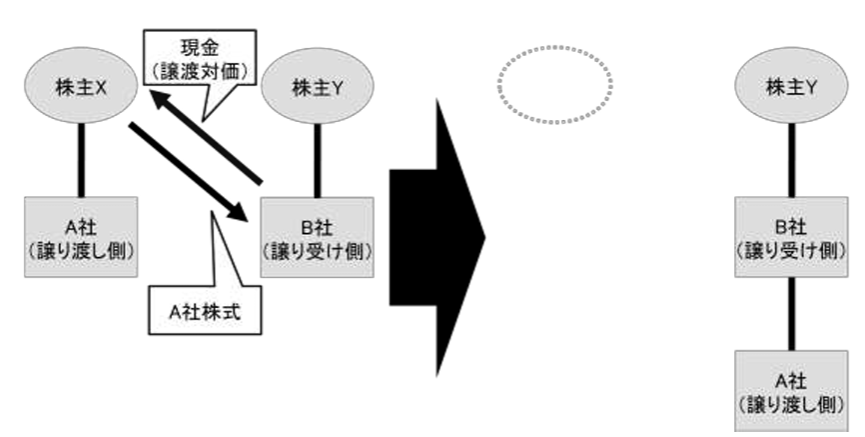

2-1. 株式譲渡 (最も標準的な手法)

売り手企業の株主が保有株式を買い手に売却し、経営権を移転させる手法です。会社自体は存続するため、契約関係や許認可も原則としてそのまま引き継がれ、手続きが比較的簡便であることから、ベンチャーM&Aで最も多く用いられます。

※経済産業省資料抜粋

- 法務・税務上の核心:

- 売り手株主: 譲渡益に対して所得税・住民税が課税されます(申告分離課税20.315%)。

- 買い手: 売り手企業の潜在的リスク(簿外債務、訴訟リスク等)を丸ごと引き継ぐため、デューデリジェンス(DD)が極めて重要になります。

- 高度な手法:

- アーンアウト条項: M&A後の一定期間、事業が特定の目標を達成した場合に、売り手が追加の対価を受け取れる仕組み。将来の価値評価に不確実性が高いベンチャーM&Aにおいて、売り手と買い手の価格ギャップを埋める有効な手段です。

- 表明保証保険: 売り手の表明保証違反リスクを保険会社がカバーする仕組み。これにより、買い手はリスクヘッジができ、売り手は潜在的な賠償責任を軽減できます。

- ベンチャー特有の論点:

- ストックオプション: M&A時に未行使のストックオプションをどう扱うかは、従業員のモチベーションに直結する重要課題です。買い手が新たなインセンティブプランを用意するケース、金銭を交付して消滅させるケースなど、様々な設計が考えられます。

- 種類株式: 投資家が保有する優先株等には、M&A時の優先分配権や拒否権が付されている場合があります。普通株主である創業者と、種類株主である投資家との利害調整が不可欠です。

- 少数株主の存在: 全株式の取得を目指す場合、連絡が取れない少数株主や、売却に反対する株主の存在が障害となり得ます。この場合、スクイーズアウト(強制的な株式取得)の手続きが必要となることもあります。

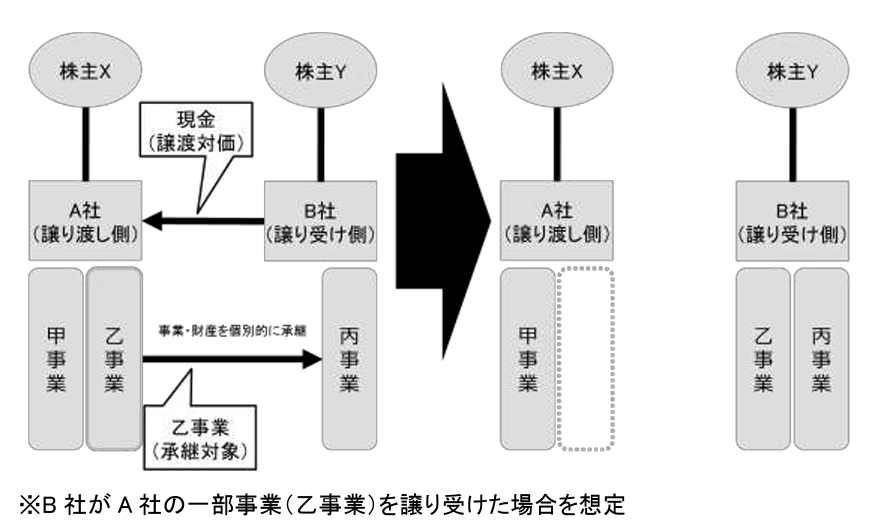

2-2. 事業譲渡(会社を存続させて事業を切り分ける手法)

概要: 会社全体ではなく、特定の事業に関する資産・負債を選択して売買する手法です。買い手は必要なものだけを引き継げるメリットがありますが、手続きは煩雑です。

※経済産業省資料抜粋

- 法務・税務上の核心:

- 売り手企業: 譲渡益に対して会社に対して法人税が課されます。また、譲渡対価は会社に入金されるため、株主が手にするには配当や会社清算といった手続きが別途必要です。

- 買い手: 個別の資産移転手続き(不動産の登記、債権譲渡通知等)が必要です。消費税の課税対象となる資産が含まれる点にも注意が必要です。

- 従業員の転籍: 労働契約承継法は適用されず、従業員の転籍には個別の同意が必須です。キーパーソンの同意が得られないリスクは、ディールにおいて重大な論点となります。

- 許認可: 事業に必要な許認可は、原則として買い手が再取得する必要があります。

2-3. 組織再編行為(会社分割・株式交換など)

より複雑なM&Aでは、会社法上の組織再編行為が活用されます。

- 会社分割:特定の事業を会社から切り出し、既存の会社(吸収分割)または新設する会社(新設分割)に承継させる手法です。事業譲渡と似ていますが、契約関係や従業員の雇用を包括的に承継できる点で異なります。カーブアウト(子会社や一事業を切り出して独立・売却すること)などで活用されます。

- 株式交換・株式移転:自社の全株式を既存の会社(株式交換)または新設する会社(株式移転)に取得させ、その対価として親会社となる会社の株式を受け取ることで、100%親子会社関係を創出する手法です。対価を現金ではなく株式とすることで、買い手は手元資金を使わずに買収が可能です。これらの組織再編行為は、税制適格要件を満たすことで、資産の移転に伴う課税を繰り延べられる可能性がある一方、法的な手続きが極めて複雑であるため、高度な専門知識が要求されます。

第3章:企業価値評価(バリュエーション)

M&Aの交渉において、価格は最大の争点です。例えば、営業利益が赤字であっても高い成長ポテンシャルを秘めるベンチャー企業の価値をどう測るかは、アートとサイエンスの両面が求められる領域です。

3-1. バリュエーションの3大アプローチ詳解

- インカム・アプローチ (DCF法)

企業が将来創出するフリー・キャッシュフロー(FCF)を、資本コスト(WACC)で現在価値に割り引くことで企業価値(事業価値)を算出します。

- FCFの予測: 最も重要なのは、リアリティのある事業計画です。市場成長率、シェア、収益性、設備投資計画などを精緻に分析し、説得力のある将来キャッシュフローを予測します。

- WACC(加重平均資本コスト): 株主資本コストと負債コストを加重平均したもので、割引率として使用されます。ベンチャー企業はリスクが高いため、高い割引率が適用される傾向にあります。

- ターミナルバリュー(継続価値): 予測期間最終年度以降のキャッシュフローを、永久成長率を用いて算出した価値。企業価値の大部分を占めることも多く、その設定が評価額を大きく左右します。

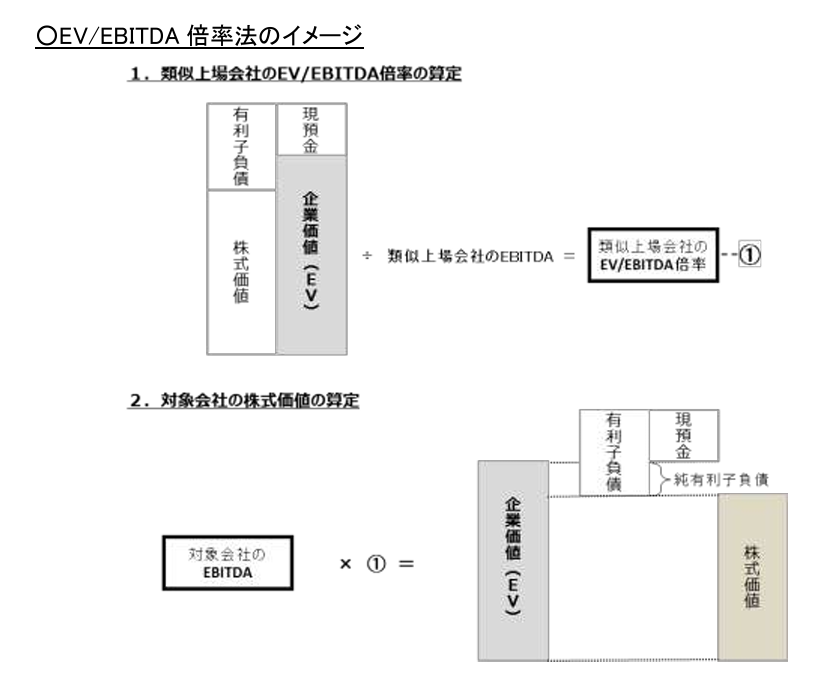

- マーケット・アプローチ (マルチプル法)

類似上場企業や類似M&A取引の財務数値と時価総額(または事業価値)を比較し、評価指標の倍率(マルチプル)を算出して適用します。

- EBITDAマルチプル: 「簡易的なキャッシュフロー」であるEBITDAの何倍で評価されているかを見る指標。業界や企業の成長ステージによって標準的な水準が存在し、実務で多用されます。

- PSR (株価売上高倍率): 赤字のITベンチャーなど、利益ベースでの評価が困難な場合に用いられます。売上成長率と相関が高く、将来の収益化への期待を反映します。ただし、コスト構造を無視するため、過大評価のリスクも内包します。

※経済産業省資料抜粋

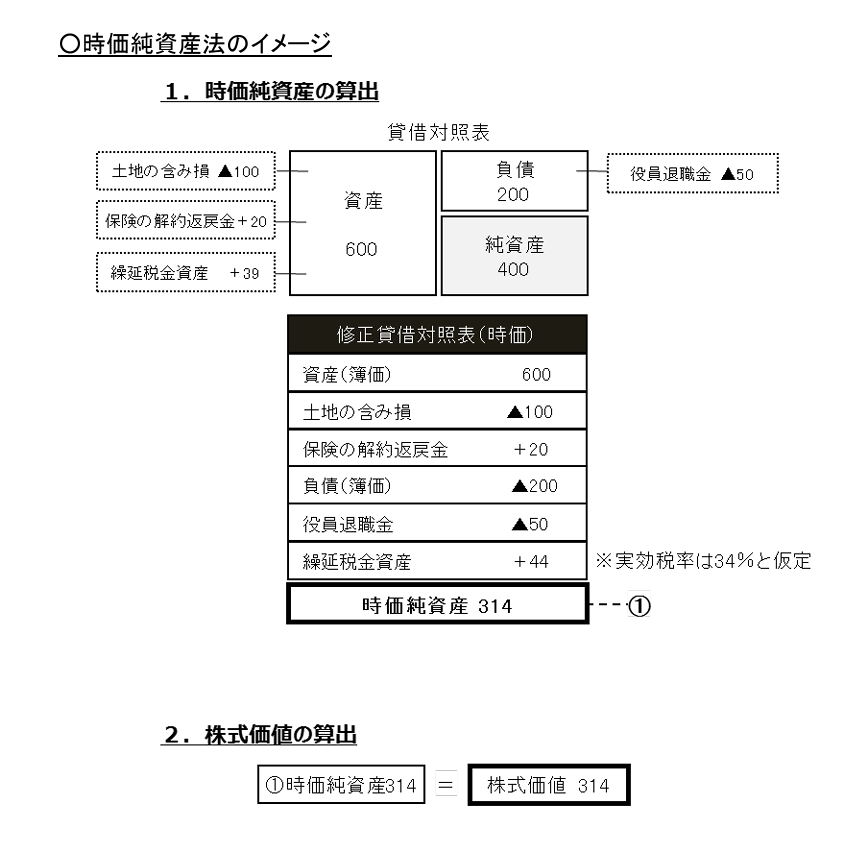

- コスト・アプローチ (時価純資産法)

企業の貸借対照表(B/S)上の資産・負債を時価で再評価し、時価純資産を算出します。企業の解散価値に近く、将来の収益性を加味しないため、成長ベンチャーの評価には限定的ですが、評価の下限値として参考にされることがあります。

※経済産業省資料抜粋

3-2. ベンチャー特有の評価ロジックと「のれん」

1. 定性要因の定量化: ベンチャーの価値は、財務諸表に現れない無形資産にあります。

- 技術・知財: 特許の独自性や模倣困難性

- 人材: 経営チームの実績、エンジニアの技術力

- 市場・ブランド: 獲得した顧客基盤、ネットワーク効果 これらの定性要因を、事業計画上の「高い成長率」や「高い利益率」としてFCFに織り込み、DCF法で評価したり、マルチプル法の適用時に類似企業よりもプレミアムを上乗せする根拠としたりすることで、価格に反映させます。

2.「のれん(営業権)」とは

M&Aにおける買収価格が、被買収企業の時価純資産を上回った場合、その差額は「のれん」として買い手のB/Sに資産計上されます。これは、超過収益力、つまりブランドや技術力といった無形資産の価値の集合体です。買い手は、この「のれん」に見合うシナジーを創出し、投資を回収する責任を負います。

3.バリュエーション・ギャップの克服

売り手と買い手の希望価格に乖離が生じることは日常茶飯事です。これを乗り越えるため、前述のアーンアウト条項を活用し、「将来の業績達成」を条件に追加対価を支払うことで、双方のリスクを低減し、合意形成を図ります。

第4章:M&Aプロセスの完全解剖 – 成功へのロードマップと落とし穴

M&Aは、準備から統合完了まで半年以上に及ぶ長丁場です。各フェーズでやるべきこと、そして潜むリスクを正確に理解することが成功の鍵です。

※経済産業省資料抜粋

フェーズ1:準備・戦略策定(M&A実行の半年前~1年以上前)

- 目的の明確化と戦略策定: なぜM&Aをするのか?(創業者利益の最大化、事業の成長、後継者問題の解決など)。目的によってアプローチは全く異なります。

- アドバイザー選定: 信頼できるM&Aアドバイザー(M&A仲介/FA)を選定します。プロセス全体の設計、交渉戦略の立案、各種専門家のコーディネートを担う司令塔です。

- 企業価値の磨き上げ(ブラッシュアップ): 買い手にとって魅力的に映るよう、自社を磨き上げます。内部管理体制の整備、月次決算の早期化、事業計画の精緻化、キーパーソンとの関係強化など、やるべきことは多岐にわたります。

- セルサイドDDの実施: 売り手側が専門家を起用し、事前に自社の法務・財務・税務上の問題を洗い出すプロセス。事前に問題点を把握・解決しておくことで、後の本DDを円滑に進め、買い手からの指摘による価値毀損を防ぎます。

フェーズ2:交渉・基本合意(3ヶ月~6ヶ月)

- 各種資料の作成:

- ノンネームシート: 企業名が特定されない形で、事業内容や強みなどをまとめた匿名の資料。初期的な関心を打診するために使用します。

- IM(インフォメーション・メモランダム): 秘密保持契約(NDA)締結後の候補先に提示する、より詳細な企業情報資料。事業、財務、組織、将来計画などを網羅的に記載します。

- 候補先の選定とアプローチ: ロングリスト(数十社)からショートリスト(数社)へと候補を絞り込み、アプローチを開始します。

- トップ面談: 経営者同士が直接会い、事業への想いやビジョン、企業文化のフィット感を確認する極めて重要な場です。

- 基本合意書(MOU/LOI)の締結: 価格レンジ、スキーム、今後のスケジュール、独占交渉権など、主要な条件について法的拘束力のない形で合意します。ここでの条件が、後の最終契約の基礎となります。

フェーズ3:デューデリジェンス DD(1ヶ月~3ヶ月)

- 概要: 買い手が公認会計士や弁護士などの専門家を動員し、売り手企業の実態を精査する「買収監査」です。IMやマネジメントへのインタビューで得た情報に虚偽や誤りがないか、潜在的なリスクが存在しないかを徹底的に検証します。

- 主なDDの種類とチェック項目例:

- 財務DD: 収益性・財政状態の実態把握、正常収益力の分析、簿外債務の有無。

- 法務DD: 定款・登記、株主構成、重要な契約内容、訴訟・紛争、許認可、知的財産権の帰属。

- 税務DD: 過去の申告の妥当性、税務リスクの有無。

- ビジネスDD: 事業計画の妥当性、市場環境、競争優位性、シナジー効果の検証。

- 人事DD: 労務コンプライアンス(未払残業代など)、キーパーソンの存在、人事制度。

※ベンチャーの落とし穴: 労務管理の杜撰さ、重要な契約書の不備、知的財産権の帰属が個人になっているなど、管理体制の脆弱性が指摘されやすいポイントです。

フェーズ4:最終契約・クロージング(1ヶ月~2ヶ月)

- 最終契約書(DA)の交渉・締結: DDの結果を反映し、最終的な買収価格や取引条件を交渉します。DAで最も重要な条項の一つが「表明保証」です。

- 表明保証条項: 売り手が、開示した情報(財務、税務、法務など)が特定の時点において真実かつ正確であることを表明し、保証する条項。万が一違反があった場合、売り手は買い手に対して損害賠償責任を負うことになります。補償の上限(キャップ)・下限(バスケット)・期間などが詳細に定められます。

- クロージング: DAに定められた前提条件が全て満たされたことを確認し、株式と対価の受け渡しを実行します。これにより、M&Aは法的に完了します。

フェーズ5:PMI(統合業務)クロージング後~

- M&Aの成否を決める最終工程: M&A後の統合プロセスです。経営方針、業務プロセス、人事評価制度、ITシステムなどを円滑に統合し、期待されたシナジーを創出する活動です。

- 「100日プラン」: クロージング後100日間で達成すべき短期的な統合計画。初期の混乱を乗り越え、早期に成果を示す上で重要です。

- 失敗の典型例: 企業文化の衝突による従業員のモチベーション低下、キーパーソンの離反、コミュニケーション不足による不信感の増大など。PMIの失敗は、M&Aそのものの失敗に直結します。

第5章:なぜプロのM&Aアドバイザーが必要なのか?

M&Aのプロセスが如何に複雑で専門的であるか、お分かりいただけたかと思います。これらの全工程を、経営者様が独力で、あるいは手探りで進めるのは、事業運営に支障をきたすだけでなく、致命的な失敗を招きかねません。

5-1. FA(フィナンシャル・アドバイザー)と仲介の違い

まず、M&Aアドバイザーには大きく分けて2つの方式があることを理解する必要があります。

- M&A仲介方式: 売り手と買い手の「間」に立ち、双方から手数料を得て、マッチングを主目的とします。中立性を失わずに、上手に立ち回り仲介するためには高い知識とスキルが必要になります。一般的にFAよりM&A仲介の方がM&Aの成約率は高いと想定されます。

- FA(フィナンシャル・アドバイザー)方式: 売り手または買い手のどちらか一方と契約し、クライアントの利益を最大化するためだけに活動します。交渉戦略の立案、DDのマネジメント、契約交渉の最前線に立ち、クライアントの「代理人」として行動します。一般的にFAの方がM&A仲介より高値で売れる可能性が上がりますが、その一方でブレイクし易く成約率は低下します。

※実際にM&A業界で殆のケースである株式譲渡金額10億円未満の成約事例のほとんどはM&A仲介方式であり、株式譲渡金額20億円上や上場企業を含む場合はFAが多くなります。一方、M&A仲介で数千億円のディールを成約された事例もあります。

5-2. プロのM&Aアドバイザーが提供する本質的価値

- 戦略的交渉力: 豊富な経験に基づき、最適な交渉タイミング、価格提示のロジック、相手の心理を読んだ駆け引きを展開します。経営者様が直接は言い出しにくい要求も、アドバイザーが「盾」となり代弁することで、相手方との良好な関係を維持しつつ、有利な条件を引き出します。

- プロセスの全体最適化: DD、法務、税務など、各分野の専門家(弁護士、会計士等)と緊密に連携し、プロジェクト全体を俯瞰しながら指揮を執ります。複雑に絡み合う論点を整理し、プロセスが滞りなく進むようマネジメントします。

- 情報格差の是正とリスク管理: M&Aの経験が豊富な買い手に対し、売り手である経営者様は初めての経験であることがほとんどです。この情報・経験格差を埋め、不利な契約を結ぶリスクからクライアントを守ります。

- 時間と心理的負担の軽減: 膨大な資料作成やスケジュール調整、専門家との折衝などを一手に引き受けます。これにより、経営者様は日常の事業運営に集中し、かつ人生の大きな決断に冷静に向き合うことができます。

M&Aアドバイザーは単なる作業代行者ではありません。クライアントのビジョンを深く理解し、その実現に向けて伴走する「戦略的パートナー」なのです。

第6章:当社が選ばれる理由 – 私たちが約束すること

数多のM&Aファームが存在する中で、私たちが特にベンチャー企業の経営者様から信頼を勝ち得ているのには、明確な理由があります。それは、単なるディールの成立をゴールとするのではなく、お客様の「企業価値」と「創業者様の想い」の最大化を、論理と情熱をもって追求する姿勢にあります。当社は「企業価値の可能性を最大化」するという理念を掲げております。M&Aの買い手も、売り手も自社の価値を最大限高めるためにM&Aという手段を選んでいます。

- ベンチャー特有の論点に対する圧倒的な専門性

私自身が20年以上、IT業界、ベンチャー企業業界で働いてきました。そのため、複雑なストックオプションの設計や種類株式の権利調整、SaaSビジネスのKPI(MRR、LTV/CAC)を織り込んだ事業価値評価、知的財産や技術力の適切な価格反映など、ベンチャー企業が直面する固有の課題に対し、机上の空論ではない、数多くの修羅場を乗り越えてきた経験に基づく最適解を提示できます。

- 「買い手目線」を逆算した戦略的ストーリーテリング

私たちの強みは、国内外の事業会社やファンドの投資判断プロセスを熟知している点にあります。彼らが何を評価し(シナジー)、どこにリスクを感じるのか(偶発債務、キーパーソンの離反リスク)を深く理解しているからこそ、貴社の魅力を最大限に伝え、懸念点を先回りして解消するロジカルで説得力のあるストーリー(IM)を構築します。これにより、交渉の主導権を握り、有利な条件を引き出すことが可能になります。

- 創業者様に寄り添う、真のパートナーシップ

M&Aは、創業者様にとって人生の大きな岐路です。私たちは、その重みを誰よりも理解しています。だからこそ、経済合理性だけで判断を迫ることは決してありません。従業員の未来、育んできた企業文化、そして事業の更なる成長という、貸借対照表には載らない価値までをも守ることをお約束します。プロセス全体を通して密にコミュニケーションを取り、いかなる疑問や不安にも、専門家として、そして一人の人間として真摯に向き合う、信頼できるパートナーであり続けます。

- 利益相反のない、完全なクライアントファースト

私たちは、クライアントである貴社の利益を100%追求するM&Aアドバイザー(フです。フィー体系についても成功報酬を基本とした、公正で透明性の高い契約を重視しています。貴社の成功なくして、私たちの成功はありません。

未来を拓くための戦略的M&A

ベンチャーM&Aは、もはや単なるEXIT手段ではありません。それは、創業者、従業員、そして事業そのものの未来をより豊かにするための、極めて有効な「成長戦略」です。しかし、その果実を最大化するためには、正しい知識、緻密な戦略、そして何よりも信頼できるパートナーの存在が不可欠です。この記事が、その一助となれば幸いです。

もし、貴社がM&Aという選択肢を少しでも検討されているのであれば、まずは一度、私たちにお話をお聞かせください。貴社が抱える課題、そして描く未来像を共有いただくことから、全ては始まります。もちろん、ご相談いただいた内容が外部に漏れることは一切ございません。下記より、お気軽にお問い合わせください。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

一般社団法人 金融財政事情研究会 M&Aシニアエキスパート/東証プライム上場企業グループ会社代表取締役社長を経てM&Aアドバイザリー事業創業/自己勘定投資会社にて投資業/企業価値評価、M&Aスキーム設計に精通

[→無料相談・お問い合わせはこちら]

代表電話:03-5050-5175

コメント