今回のラクスル株式会社(以下「ラクスル」)のMBO(マネジメント・バイアウト)案件について、実務家ならではの深掘りした解説記事をお送りします。

本件は、日本を代表するBtoBプラットフォーマーであるラクスルが、世界的金融機関であるゴールドマン・サックス(以下「GS」)をパートナーに迎え、非公開化を選択した非常に意義深い事例です。ファイナンス構造、ガバナンス、そして交渉プロセスにおいて、教科書的なMBOのお手本となる要素と、実務的な工夫が随所に散りばめられています。

1. 案件の全体像:MBOスキーム

まずは、今回のMBOの基本骨子を整理します。複雑に見える権利関係も、主要プレイヤーの動きを追えばクリアになります。

主要プレイヤーと役割

- 対象会社(Target): ラクスル株式会社(東証プライム:4384)

- 買付者(Bidder): R1株式会社(GS、永見社長、松本会長が組成したSPC)

- スポンサー(Sponsor): ゴールドマン・サックス(GS SPC)

- 再出資する経営陣(Management):

- 永見 世央 氏(現 代表取締役社長 グループCEO)

- 松本 恭攝 氏(現 取締役会長、創業者)

取引条件の概要

- TOB価格: 1株あたり1,710円

- プレミアム: 公表前日終値に対して約36.80%、過去1ヶ月平均に対して約43.94%

- 買付予定数の下限: 39,699,100株(所有割合66.60%)

- 買付総額: 最大で約1,000億円規模(既存借入の借換等含む)

この案件の第一の特徴は、「経営陣と世界的PEファンドの共同事業」という色彩が非常に強い点です。単にファンドが会社を買うのではなく、経営陣が相当な覚悟を持ってリスクマネーを再投資(ロールオーバー)する構造になっています。

用語解説:MBO(マネジメント・バイアウト) 会社の経営陣が、投資ファンドなどの金融支援を受けて、自社の株式を既存株主から買い取り、オーナー経営者となる取引のこと。上場廃止を伴うことが多く、短期的な株価変動に惑わされずに中長期的な経営改革を行えるメリットがあります。

2. スキーム解説:高度な資本政策と「スクイーズアウト」への道筋

プロの視点で最も注目すべきは、今回の買収スキーム(仕組み)の精緻さです。本件は、一般的な「二段階買収」の手法をとっていますが、その背後にある資本構成(ストラクチャー)に特徴があります。

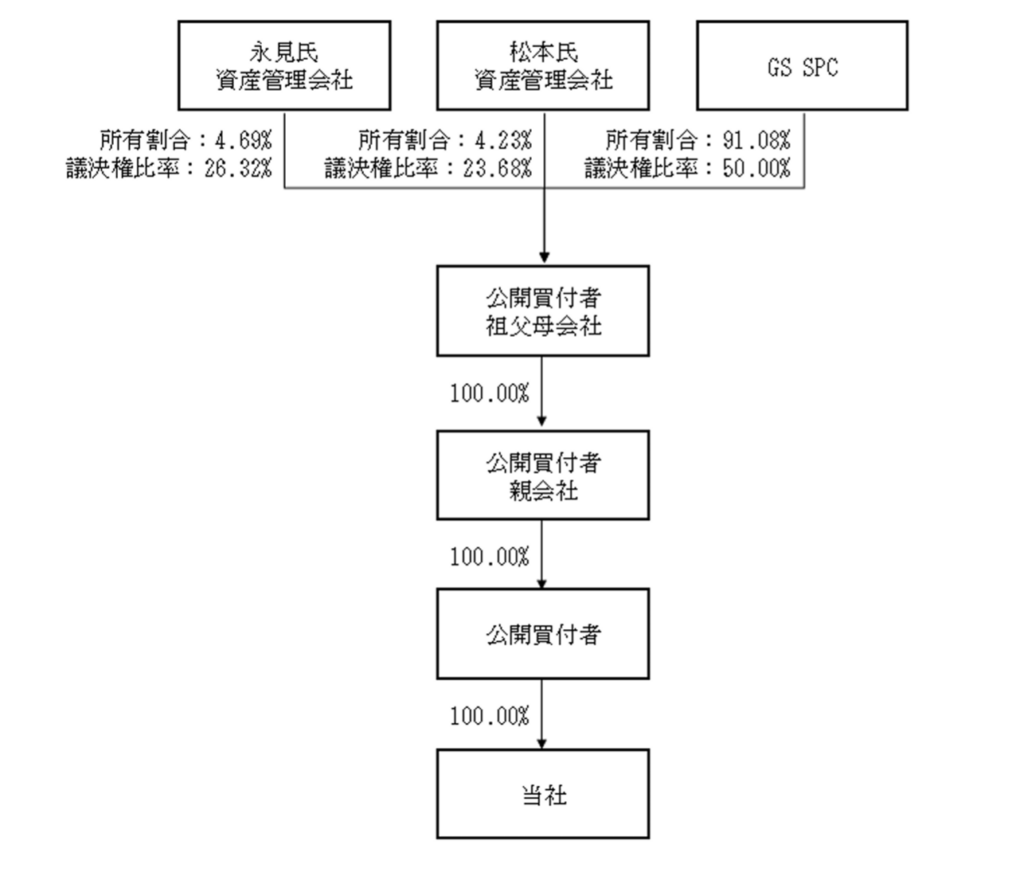

① SPC(特別目的会社)の多層構造

今回の買付主体は「R1株式会社」ですが、その親会社に「R2」、さらにその親会社に「R3」が存在します。

- R3(祖父母会社): GS、永見氏、松本氏が出資する持株会社。ここが実質的なオーナーシップの結節点です。

- R2(親会社): 中間持株会社。

- R1(買付者): 実際にTOBを行い、銀行からの借入(LBOローン)を受ける主体。

なぜこのように3層構造にするのでしょうか? 実務的には、「構造的劣後(Structural Subordination)」の活用や、将来的な再上場(IPO)やM&AによるExitを見据えた税務・法務上の柔軟性を確保するためと考えられます。特に、LBOローン(買収資金の借入)をR1またはR2レベルで切り離すことで、レンダー(貸し手)に対する担保設定を明確にする狙いがあります。

② 経営陣による「再出資(ロールオーバー)」の仕組み

本件の肝は、経営陣(永見氏・松本氏)が株式を売却して終わりではなく、非公開化後の会社に再び出資する点にあります。開示資料によると、スクイーズアウト(少数株主からの強制的な株式取得)完了後、永見氏と松本氏はそれぞれの資産管理会社を通じて、R3(祖父母会社)に対して再出資を行います 。

- 最終的な議決権比率(予定):

- GS SPC:50.00%

- 永見氏(資産管理会社):26.32%

- 松本氏(資産管理会社):23.68%

ここで注目すべきは、GSと経営陣(永見氏+松本氏)の議決権比率がちょうど50%対50%になるように設計されている点です。これは、GSが一方的に経営を支配するのではなく、経営陣と対等なパートナーシップを組むという強いメッセージであり、MBO後のPMI(統合後の経営統合)を円滑に進めるための重要なガバナンス設計です。

用語解説:スクイーズアウト TOB成立後、応募しなかった残りの株主から強制的に株式を買い取り、株主を特定のもの(本件では買付者)だけにする手続。これにより完全子会社化(上場廃止)が完了します。

③ LBOローンとメザニンローンの活用

買収資金の調達には、典型的なLBO(レバレッジド・バイアウト)ファイナンスが用いられています。

- シニアローン(銀行借入): みずほ銀行・三井住友銀行から合計555億円

- メザニンローン(劣後ローン): みずほ銀行から200億円

- エクイティ(出資): GS等からの出資 約388億円

メザニンローンが含まれている点が重要です。メザニン(中二階)は、株式と銀行借入の中間的な性質を持つ資金で、金利は高いものの、より多くの資金を調達でき、レバレッジ効果(少ない自己資金で大きなリターンを狙う効果)を高めることができます。ラクスルのようなキャッシュフロー創出力のあるSaaS/プラットフォーム企業は、こうした高度なファイナンスを活用しやすい特性があります。

3. バリュエーションの攻防:価格はどのように決まったか?

M&Aにおいて最もセンシティブなのが「価格」です。本件のTOB価格1,710円は、一朝一夕に決まったものではありません。開示資料からは、会社側(特別委員会)と買付者との間で繰り広げられた、計7回にも及ぶ激しい価格交渉の跡が見て取れます。

価格交渉のタイムライン

- 第1回提案(10/31):1,400円 → 会社側「到底推奨できない」と拒否。

- 第2回提案(11/10):1,500円 → 会社側「不十分」と拒否。

- 第3回提案(11/17):1,570円 → 会社側「成長投資の効果が反映されていない」と拒否。

- 第4回提案(11/21):1,640円 → 会社側「依然として不十分」と拒否。

- 第5回提案(12/01):1,675円 → 会社側「さらに再考を要請」。

- 第6回提案(12/05):1,700円 → 会社側「最大限の評価を」とさらに粘る。

- 第7回提案(12/09):1,710円 → 合意

このプロセスは非常に重要です。当初提案の1,400円から22%以上も価格を引き上げています。これは、ラクスル社内に設置された「特別委員会」が、一般株主の利益を守るために機能した証左と言えます。M&A実務において、ここまで細かく交渉経緯が開示されることは、手続の公正性を担保する上で極めて重要です。

バリュエーション手法の妥当性

第三者算定機関(KPMGおよびプルータス)によるDCF法(将来キャッシュフローを現在価値に割り引く手法)の算定結果と比較しても、1,710円という価格は妥当なレンジ(中央値以上)に収まっています。

- KPMGのDCFレンジ:1,436円〜1,951円

- プルータスのDCFレンジ:1,155円〜1,847円

特に、算定の基礎となった事業計画には、2029年〜2030年期にかけての「大幅な増益」が織り込まれており 、将来の成長期待値をしっかりと価格に反映させた形となっています。

4. ガバナンスと公正性担保措置:「マジョリティ・オブ・マイノリティ」

本件はMBOであるため、「経営陣がお手盛りで安く会社を買収しようとしているのではないか?」という利益相反のリスク(構造的利益相反)が常に懸念されます。これを払拭するために採用されたのが、最強の公正性担保措置と言われる「マジョリティ・オブ・マイノリティ(MoM)」条件の設定です。

MoM条件の衝撃

買付予定数の下限設定において、「応募合意株主(経営陣)以外の株主の過半数の応募」を成立条件としています 。具体的には、買付予定数の下限を約3,970万株(所有割合66.60%)と非常に高く設定しています。これは、GSや経営陣と利害関係のない一般株主(マイノリティ株主)の過半数が賛成して応募しなければ、このTOBは成立しないことを意味します。

実務上、MoM条件を設定することは、買収不成立のリスクを高めるため、買付者側は嫌がる傾向にあります。あえてこれを設定したことは、本MBOの公正性に対する自信と、株主に対する誠意の表れと評価できます。

5. 戦略的背景:なぜ「上場」を捨てるのか?

ラクスルは優良企業でありながら、なぜあえて上場廃止を選ぶのでしょうか。その答えは「Jカーブを掘る勇気」にあります。

上場企業のジレンマと「3つの成長戦略」

上場企業は、四半期ごとの増収増益を求められます。しかし、ラクスルが目指す以下の戦略は、短期的には利益を押し下げる(コストが増える)性質のものです。

- 連続的なM&Aの実行: 大型M&Aは、一時的なデューデリジェンス費用やPMIコスト、のれん償却などで短期利益を圧迫します。

- エンタープライズ(大企業)向け投資: 営業体制の強化やシステム統合には、先行投資が必要です。

- 新規事業・AI投資: 金融事業(ラクスルバンク)やソフトウェア事業、生成AIへの投資は、収益化まで時間がかかり、不確実性も高いです。

これらを上場したまま実行すると、「利益が減った」として株価が下落し、既存株主の不利益になる可能性があります。 非公開化してGSという「長い目で見てくれるパートナー」と組むことで、短期的な赤字を恐れずに巨額の成長投資を行い、数年後に企業価値を数倍にして再上場(あるいは売却)を目指す。これが本MBOの本質的な狙いです。

6. まとめと今後の展望:ラクスル「第2創業」へ

本件は、単なる非公開化ではなく、ラクスルが「産業用ECの巨人」から「産業インフラを支える複合コングロマリット」へと進化するため「第2創業」と捉えるべきです。

アドバイザーとしての総評

- スキームの完成度: 経営陣の再出資比率をGSと同等に保ちつつ、LBO/メザニンを活用して資本効率を最大化する設計は見事です。

- 公正性の担保: 7回の価格交渉とMoM条件の設定は、近年のMBO実務の中でも高水準のガバナンスと言えます。

- 投資家への示唆: 市場価格に対して十分なプレミアム(約37〜44%)が乗っており、一般株主にとっても「利益確定」の良い機会となるでしょう。

今後、ラクスルは株式市場の監視から離れ、GSのグローバルネットワークと資金力を活用して、これまでは踏み込めなかった大型M&Aや大胆な事業ピボットを展開してくると予想されます。数年後、彼らがどのような姿で再び市場(あるいは世界のビジネスシーン)に現れるのか、非常に楽しみな案件です。

※本記事は、公開情報を基にM&A実務の観点から解説を行ったものであり、特定の有価証券の売買を推奨するものではありません。投資判断は自己責任にてお願いいたします。

コメント