M&Aは、経営者様にとって人生で一度あるかないかの巨大な意思決定です。しかし、いざ検討を始めると「FA(フィナンシャル・アドバイザー)」と「M&A仲介」という言葉が飛び交い、その違いに混乱される方が少なくありません。

本稿では、教科書的な定義に留まらず、「経営者が利益を最大化するためのパートナー選びの本質」を、余すことなくお伝えします。

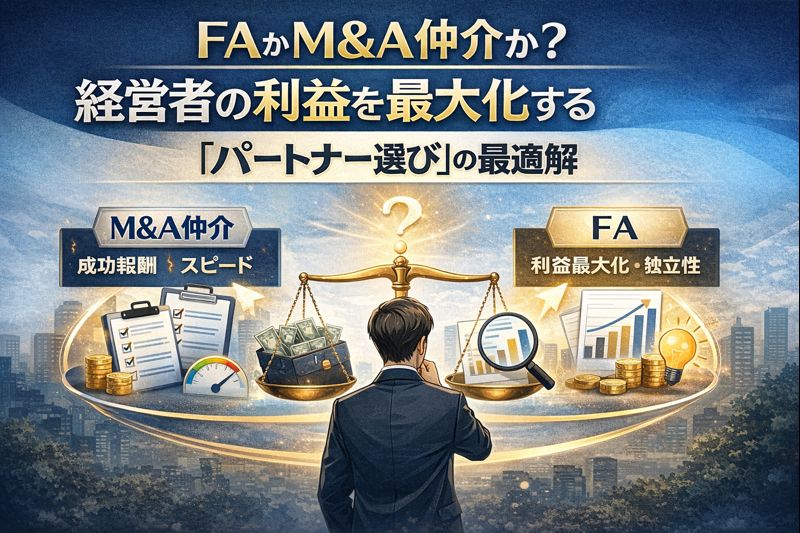

1. FAとM&A仲介の構造的違い:誰のために動くのか

まず、根本的な「利害構造」の違いを整理しましょう。これは単なる名称の違いではなく、「誰の味方として交渉のテーブルに着くか」という哲学の違いです。

FA(フィナンシャル・アドバイザー)とは

FAは、売り手または買い手の「どちらか一方」とアドバイザリー契約を締結し、その依頼者の利益を最大化するために動く専門家です。プロスポーツ選手の代理人をイメージしていただくと分かりやすいでしょう。

- 立ち位置: 依頼者の専属(片側)代理人。

- 報酬: 原則として、契約した一方からのみ受け取る。

- 主な役割: 交渉戦略の立案、企業価値の論理構築、不利な条件の拒絶、契約交渉の主導。

M&A仲介とは

仲介は、売り手と買い手の「真ん中」に立ち、両者の成約を目的としてプロセスを推進する形態です。不動産の仲介に近いイメージです。

- 立ち位置: 公平な合意形成の推進役(マッチメイカー)。

- 報酬: 売り手・買い手の双方から受け取る(両手取り)。

- 主な役割: 効率的なマッチング、円滑な情報伝達、妥協点の設計、スピード感のある進行。

2. 「利益相反」の扱いを誤ると、意思決定が歪む

M&A業界ではよく「仲介は利益相反があるから危険だ」という議論がなされます。しかし、その結論は少し短絡的です。

確かに仲介の場合、アドバイザーの報酬は「成約」して初めて発生するため、「多少条件を下げてでも、早く成約させたい」というインセンティブが働きやすい構造にあります。これが利益相反の懸念です。

しかし、重要なのは「仲介かFAか」という二元論ではなく、「今回の案件において、価格・条件・情報管理のどれが最重要か」という問いです。人気業種以外の買い手が見つかりにくい業種であれば、中立的な立場から広くマッチングを行う仲介の機能こそが、経営者の救いになることも多々あるからです。

3. 目安としての「10億円」:ただし例外は多い

一般的に、譲渡価格(株式価値)が10億円を超える案件では、FAを選択する費用対効果が上がりやすいと言われています。

なぜ10億円超はFAなのか

譲渡価格が大きくなると、わずか1%の価格差が数千万円から数億円の差になります。また、この規模の買い手は大手上場企業や投資ファンドであることが多く、彼らはプロのFAを雇って理論武装してきます。売り手側も、対等に渡り合える「専属の盾(FA)」を持たなければ、プロの交渉力に押し切られてしまうリスクがあるのです。

「10億円未満でもFAが有効」な典型例

一方で、規模が小さくてもFA(または専属的な支援)を雇うべきケースがあります。

- 論点の複雑性: 許認可、労務問題、知的財産、進行中の訴訟など、整理すべき点が多い場合。

- 情報の秘匿性: 業界が狭く、噂が広まることが致命傷になる場合。

- 交渉相手がプロ: 買い手が投資ファンドや海外企業であり、契約交渉が極めて重い場合。

逆に、「10億円超でも仲介が機能する」のは、既に特定の買い手候補との間で話が進んでおり、プロセスを円滑に完走させることが最優先されるようなケースです。

4. 「FAなら高く売れる」は誤解――価格を決める3つの真実

「FAは味方だから、仲介よりも高く売ってくれる」という期待は、半分正しく、半分は誤りです。形式以上に、最終的な価格を決定付けるのは以下の3要素です。

- 買い手の資金力と買収意欲(シナジー): その会社を買うことで、どれだけの相乗効果(シナジー)が見込めるか。

- 需給バランス: 「どうしても買いたい」という買い手が複数現れる競争環境を作れるか。

- 磨き上げ(プレDD): 買収精査(DD)で減額されるリスクを事前に排除できているか。

どれほど優秀なFAがタフに交渉しても、買い手の予算を無視した価格はつきません。結局のところ、「高く買える買い手を見つけ、その買い手を競争環境に置くこと」こそが価格最大化の鍵なのです。

【専門用語解説:シナジー】

2社が統合することで、単体で活動する以上の利益(売上増やコスト削減)が生まれる相乗効果のこと。

5. 経営者向け:選定基準の比較表(実務版)

検討の際の判断基準を整理しました。

| 比較軸 | 売り手FA(専属代理) | M&A仲介(中立調整) |

| 主目的 | 売り手利益の最大化 | 両者の合意形成とスピード成約 |

| 強み | 論理構築・条件防衛・リスク回避 | 広範なマッチング・プロセス推進 |

| 向いている案件 | 複雑、高単価、海外・ファンド相手 | 承継先探しが最優先、早期成約重視 |

| 情報管理 | 打診範囲を絞り、密度濃く管理 | 打診範囲が広がりやすく設計が重要 |

| 主なリスク | 交渉が強気すぎて破談する可能性 | 妥協案で条件が弱くなる可能性 |

6. 最重要:組織名より「担当者の質」で8割決まる

FA会社や仲介会社の看板が立派でも、実際に汗をかくのは一人の「担当者」です。M&Aの成否は、担当者の資質で8割決まると言っても過言ではありません。優秀な担当者は、以下の3つの価値を提供してくれます。

① 強みの言語化(ロジックの翻訳)

経営者様が「当たり前」だと思っている自社の強みを、投資家や買い手企業の決裁者が納得する「数値とロジック」に翻訳できるか。これがバリュエーション(企業価値評価)を左右します。

② DD前の論点潰し(減額されない準備)

買収精査(DD)は、買い手にとっての「減額の主戦場」です。未払い残業代、契約書の不備、税務リスクなどを事前に洗い出し、交渉のテーブルに乗せる前に処置、あるいは説明論理を作っておく。この「負けない準備」こそが実務家の腕の見せ所です。

③ 経営者の“譲れない条件”の実装

雇用維持、社名継続、退職金。これらは感情論ではなく、最終契約書(SPA)という法的な文書に正しく落とし込まなければ守られません。経営者の「想い」を「条項」に変える力量があるかどうかが重要です。

7. 「売って終わり」ではない――表明保証と補償の守り

M&Aは、株金を譲り受けて終わりではありません。契約書には、売却後に問題が発覚した場合に売り手が責任を負う「表明保証」という条項が含まれます。

- 責任の範囲: どこまで保証するのか。

- 期間: いつまで追及されるのか。

- 金額上限: 賠償額にキャップ(上限)はあるか。

これらを曖昧にしたまま「価格」だけで判断すると、売却から数年後に多額の賠償請求を受け、実質的な手残りが激減するという悲劇が起こり得ます。「攻めの価格」だけでなく「守りの契約」に強いパートナーを選ぶべき理由は、ここにあります。

8. 結論:FAか仲介かの前に、まず“自社がどちら向きか”を判定する

最後に、経営者の皆様がご自身で判定できるチェックリストを用意しました。以下のうち、「YES」が多いほど、売り手FA(または第三者セカンドオピニオン)を付けるメリットが大きくなります。

- 条件交渉(補償、ロックアップ、価格調整)が重くなりそうだ

- 情報漏洩が従業員や取引先に知れると致命傷になり得る

- 労務、知財、関連当事者取引など、社内に論点が多い自覚がある

- 買い手が投資ファンドや大手企業であり、交渉のプロを相手にする

- 買い手探しよりも、今の条件の妥当性を検証し、守りを固めたい

セカンドオピニオンという第三の選択肢

「FAか仲介か」という形式を選ぶ前に、現在進んでいる話や提示されている条件が、市場に照らして妥当かどうかを点検する方法があります。当社では、仲介やマッチングを前提としない 「意思決定支援(セカンドオピニオン)」を提供しています。

- 提示された譲渡価格やスキームが、税務・法務的に最適か

- 買収精査(DD)で破談や大幅減額を招くリスクがどこに潜んでいるか

- 最終契約書(SPA)における表明保証や補償条項が、売り手に過度に不利になっていないか

貴社の「一生に一度の決断」の安心材料としてお使いください。形式に縛られず、貴社の利益と想いを守り抜くための「点検」から始めることが、後悔しないM&Aの第一歩です。

まずは、現在お持ちの懸念点や、提示されている条件の「違和感」を整理することから始めてみませんか。

コメント