2025年11月、CX(顧客体験)プラットフォーム「KARTE」を運営する株式会社プレイド(東証グロース:4165)が、DX戦略策定やクラウド導入支援を手掛ける株式会社CloudFitの全株式を約10億円で取得し、完全子会社化することを発表しました。

本案件は、SaaS企業がその提供価値を「ツール(道具)」から「ソリューション(課題解決)」へと昇華させる、現代のM&A戦略の典型とも言えるものです。私たちM&Aアドバイザーの観点からは、特にその「バリュエーション(企業価値評価)」と、プレイドが開示している成長戦略との「適合性」において、非常に示唆に富むディールであると分析しています。

本記事では、プレイドのM&A戦略、CloudFitの企業価値評価(バリュエーション)の妥当性、そして本M&Aが両社の将来、特にAI戦略に与える影響について、専門的かつ実務的な視点から詳細に解説します。

M&Aの概要と戦略的背景

まずは本案件の骨子と、その背景にあるプレイドの戦略的意図を整理します。

案件スキーム

- 取得企業(買い手): 株式会社プレイド

- 対象企業(売り手): 株式会社CloudFit

- スキーム: 株式譲渡(CloudFitの全株式を取得し、プレイドの完全子会社とする)

- 取得価額: 約10億円

- 取得予定日: 2025年11月30日

プレイドの戦略:SaaSから「SaaS + Professional Service」への進化

プレイドの事業は、主力製品である「KARTE」のサブスクリプション売上が中心です 。しかし、同社が2025年11月に開示した決算説明資料からは、単なるSaaSベンダーに留まらないという強い意志が明確に読み取れます。同資料の「成長戦略」において、プレイドは事業フェーズを3段階で定義しています 。

- Phase1: プロダクトを軸に、国内最大級の1st Party Customer Data基盤を構築

- Phase2(現在地): マルチプロダクト化とプロフェッショナルサービスによるエンタープライズ企業との取引拡大

- Phase3: 1st Party Customer Data × AIによる全事業の成長加速

ここで重要なのが「プロフェッショナルサービス」です。SaaSツールは導入するだけでは成果が出ません。特に大企業(エンタープライズ)においては、既存システムとの連携、全社的なデータ活用戦略の策定、運用の内製化支援など、高度な伴走支援が不可欠です。プレイドは「PLAID ALPHA」というプロフェッショナルサービスを既に展開しており、この売上は急速に拡大しています 。しかし、全社的なDX戦略策定やAIソリューションの導入支援といった、より上流のコンサルティング機能の強化が「Phase 3」への移行に不可欠でした 。

CloudFit社は、まさにこのミッシングリンクを埋める存在です。同社はDX戦略策定やクラウド活用支援に強みを持ち 、プレイドの資料(Page 44)によれば、既に「KARTE Official Partner」として豊富な導入・活用実績を有していました 。つまり、本M&Aは「既に実績のある優秀なパートナーを内部に取り込む」ことで、プロフェッショナルサービス部門を一気に強化し、来るべきAI時代(Phase 3)のソリューション提供体制を確立する、極めて合理的な「ケイパビリティ・ギャップ(自社に不足する能力)の充足」を目的としたM&Aです。

バリュエーション(企業価値評価):取得価額10億円の妥当性

本件の取得価額約10億円は、どのように評価されるべきでしょうか。

専門用語の解説

- バリュエーション(企業価値評価): 企業の経済的価値を算定するプロセス。M&Aの買収価格を決定する根拠となります。

- マーケット・アプローチ: 上場している類似企業や、過去の類似M&A案件と比較して価値を算出する手法。「EV/EBITDAマルチプル法」などが代表的です。

- インカム・アプローチ: 対象企業が将来生み出すと予測されるキャッシュフローを現在価値に割り引いて価値を算出する手法。「DCF(Discounted Cash Flow)法」が代表的です。

- コスト・アプローチ: 対象企業の純資産(資産から負債を引いたもの)を基に価値を算出する手法。

- EBITDA(イービットディーエー): 税引前利益に支払利息、減価償却費を加えた値で、企業が本業で生み出すキャッシュフローの簡易的な指標として用いられます。

- マルチプル(倍率): 企業価値(EV)や株価が、特定の財務指標(EBITDA、EBIT、純利益など)の何倍であるかを示す数値。

- のれん(Goodwill): M&Aの際、買収価額が対象企業の純資産額を上回る場合の差額。会計上、無形固定資産として計上されます。対象企業の持つブランド、技術、ノウハウ、顧客基盤など、帳簿に載らない「超過収益力」の対価です。

1. マーケット・アプローチから見る簡易分析

まず、公開情報から簡易的な倍率(マルチプル)を計算してみましょう。

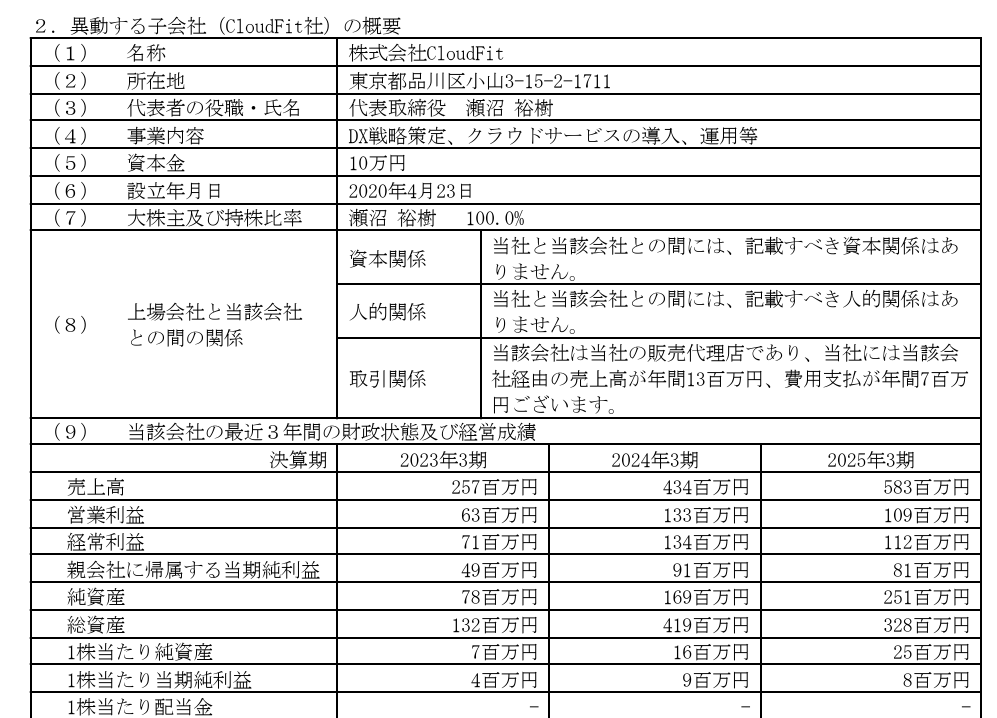

- CloudFit社の業績(2025年3月期):

- 売上高:5億8300万円

- 営業利益:1億900万円

- 純資産:2億5100万円

- 取得価額: 約10億円

CloudFit社はクラウドコンサルティングという「ヒト」が資本の事業であり、大規模な設備投資を必要としないため、減価償却費は比較的小さいと想定されます。この前提に立てば、営業利益(EBIT)はEBITDAに近い値と仮定できます。この仮定のもと、企業価値(EV)が取得価額10億円と等しいとすると、営業利益(EBIT)に対する倍率は以下のようになります。

EV/EBIT倍率(試算) = 10億円 ÷ 1億900万円 ≒ 9.17倍

※厳密なEV(企業価値)は「株式時価総額 + 有利子負債 – 現預金」で計算しますが、ここでは取得価額をEVの近似値として用いています。

国内のITサービス・コンサルティング業種のM&Aにおいて、EBITDAマルチプルが7倍〜10倍程度で取引されるケースは多く、9.17倍という数値は、DX・クラウドという高成長領域の収益性ある企業(営業利益率18.7%)に対する評価として、不合理な水準ではありません。

2. 「のれん」とインカム・アプローチの視点

次に、コスト・アプローチ(純資産)との比較です。

- 取得価額: 10億円

- 純資産額: 2億5100万円

- 差額(=のれん): 10億円 – 2億5100万円 = 7億4900万円

プレイドは、CloudFitの純資産2.51億円に対し、約3倍の10億円を支払うことになります。この差額7.49億円が「のれん」であり、CloudFitが将来にわたって生み出す利益や、プレイドとの連携によって生まれる「シナジー」の価値(超過収益力)を金銭的に評価したものです。

M&A実務におけるバリュエーションの主流は、インカム・アプローチ(DCF法)です。これは、対象企業が「将来どれだけのキャッシュフローを生み出すか」を予測し、それを現在価値に割り引いて企業価値を算出する手法です。今回の10億円という価額は、CloudFitが単独(スタンドアローン)で生み出すキャッシュフロー(CF)に加え、プレイドグループとの連携によって上乗せされるキャッシュフロー(=シナジー)を織り込んで算定されているはずです。

買収価額(10億円) ≒ [CloudFit単体の将来CFの現在価値] + [シナジーの現在価値]

この「シナジーの現在価値」が7.49億円の「のれん」の根拠となります。

シナジー効果の源泉と「AI×DX」の未来

では、M&Aアドバイザーが評価する「シナジー」の具体的な源泉はどこにあるのでしょうか。

1. 強力な収益シナジー(クロスセル)

最も分かりやすく、かつ確実性が高いのが収益シナジーです。

- PLAID → CloudFit顧客へ: CloudFitがDX戦略をコンサルティングする顧客に対し、「KARTE」を中核的な顧客データ基盤(CDP)として提案・導入する「プルスルー」効果。

- CloudFit → PLAID顧客へ: プレイドが抱える多数のエンタープライズ顧客に対し、CloudFitが上流のDX戦略策定、AI導入支援、クラウド基盤構築といった高単価なプロフェッショナルサービスを「クロスセル」する効果。

CloudFitは既にKARTEのパートナーであるため 、この連携は机上の空論ではなく、買収によって両社の営業・開発が一体化することで、提案のスピードと成約率が飛躍的に高まることが期待されます。

2. 「AI戦略」実現への布石

本案件の最大の妙味は、プレイドが「Phase 3」として掲げる「1st Party Customer Data × AI」戦略 の実現にあります。プレイドは「KARTE AI」 や、顧客の意図や背景(コンテクスト)を自動理解するAI「Context Lake」 など、先進的なAI技術の開発に注力しています 。

しかし、これらの高度なAIソリューションを大企業の複雑な業務プロセスに実装し、成果を出すには、強力な「AIコンサルタント」と「AIエンジニア」の集団が不可欠です。

CloudFitの買収は、まさにこの「AIソリューションを実装する実行部隊(デリバリーチーム)」を一括で獲得することを意味します。自社でゼロから数十人規模の専門家チームを採用・育成するには莫大なコストと時間がかかりますが、M&Aによってその時間を買う(Time-to-Marketの短縮)ことができます。プレイドの2026年9月期の業績予想は、AI戦略の実現に向けた人材採用などを積極的に進める「成長投資期」と位置づけられています 。今回の10億円のM&Aは、その「成長投資」の最たる具体策と言えるでしょう。

実務上の論点とファイナンス

1. PMI(買収後の統合プロセス)のリスクと勝算

M&Aの成否は、契約後(Day1以降)のPMIにかかっています。特にコンサルティングファームのような「ヒト」が全ての事業では、キーマンの流出が最大のリスクとなります。しかし前述の通り、CloudFitは既にKARTEのパートナーとして実績があり、両社の企業文化やプロダクトへの理解は深いと推察されます 。これはPMIのリスクを大幅に低減する要因です。

実務上は、CloudFitの優秀なエンジニアやコンサルタントを惹きつけ続けるための報酬体系(ストックオプションや業績連動賞与など)の設計が、PMIの重要な論点となります。

2. 取得資金(ファイナンス)の余裕

取得価額10億円は、プレイドの財務基盤にとってどの程度のインパクトがあるでしょうか。

- プレイドの財務状況(2025年9月末):

- 現預金:66億100万円

- ネットキャッシュ(現預金 – 借入金):47億8000万円

- 直近の資金調達:40億円の銀行借入(M&Aや資本効率向上のため)

結論として、プレイドは極めて潤沢な手元資金を有しており、10億円のM&A(現金取得と想定)は財務的に全く問題ありません。むしろ、M&Aを目的として調達した40億円の借入 を活用する、まさに「有言実行」の資本政策と言えます。

結論

プレイドによるCloudFitの買収は、SaaS企業が次のステージへ進化するために、不足していた「コンサルティング」と「AI導入」のケイパビリティ(能力)を獲得する、極めて戦略的なM&Aです。

バリュエーション(企業価値評価)の観点では、約10億円という取得価額(EV/EBIT 9.17倍)は、CloudFit単体の収益性に加え、両社間のクロスセルやAIソリューションの共同展開といった「シナジー」を織り込んだ、妥当な水準であると評価できます。

本M&Aは、プレイドが決算資料で掲げる「プロフェッショナルサービスの強化」 と「AIによる成長加速」 という戦略を、M&Aという実務に的確に落とし込んだ好事例と言えるでしょう。今後の両社のシナジー創出と、AIソリューションの市場投入に大いに期待が持たれます。

コメント