2025年11月14日、SNSマーケティングを手掛けるトレンダーズ<6069>が、ECモール運用代行の「しるし」を35億1,000万円で子会社化すると発表しました。このM&Aは、単なる企業の規模拡大に留まらず、現代のマーケティングにおいて最も重要な「SNS(認知・共感)」と「EC(購買・実行)」を繋ぐ、極めて戦略的な一手として注目されます。

本記事では、M&Aアドバイザーの視点から、このディールの核心である「35.1億円」という買収価格(バリュエーション)がどのように算定されたのか、そしてその背景にある戦略的意義について、専門的かつ実務的な見地から深く解説してまいります。

1. M&Aの「なぜ」:戦略的背景の分析

M&Aの価格を議論する前に、まず「なぜこのM&Aが実行されたのか」という戦略的背景を理解することが不可欠です。価格は、その戦略的価値を金銭に換算した結果に他なりません。

SNSとECの「分断」という課題

トレンダーズはSNSマーケティング、特にインフルエンサーマーケティングに強みを持つ企業です。一方、しるしは「ECのしるし」「ECの相談室」という子会社を通じて、ECモール(Amazon, 楽天など)での運用代行、すなわち「売る」実務に特化しています。これまで多くの企業では、SNSでの「認知(バズる)」と、ECでの「購買(売れる)」は、別々の施策として分断されがちでした。トレンダーズが強みとする「美容領域」から「消費財、アパレル」へと拡大する際、この分断は大きな障壁となります。

「認知から購買まで」のキラーファネル構築

今回の買収により、トレンダーズは「SNSで興味喚起し、そのままシームレスにECでの購買に繋げる」という一気通貫のマーケティング・ファネル(顧客の購買プロセス)を手に入れることになります。

- トレンダーズ(SNS):強力な集客・認知力

- しるし(EC):高いコンバージョン(購買転換)実行力

この2つが組み合わさることで生まれる「シナジー(相乗効果)」こそが、本ディールの最大の目的です。このシナジーへの期待値が、買収価格35.1億円の根底に流れています。

2. 核心:35.1億円のバリュエーション(企業価値評価)

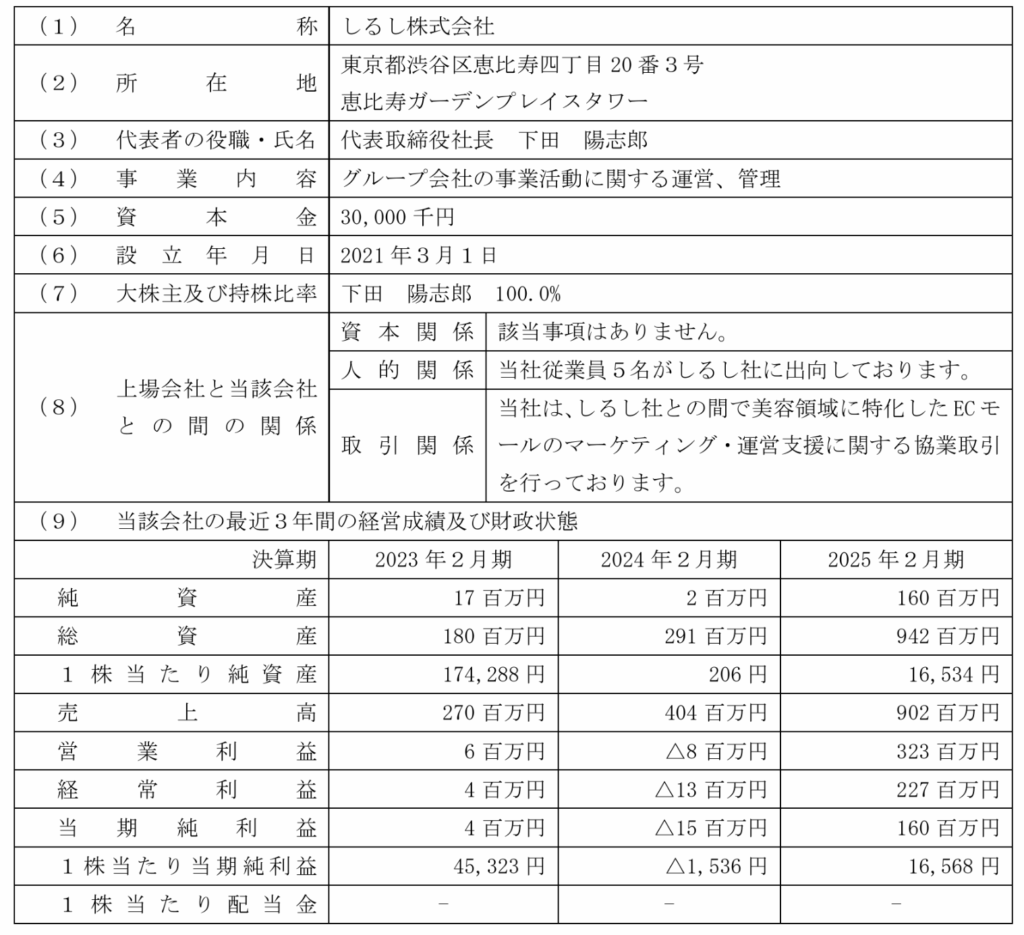

さて、本題である「価格」の分析に入ります。買収価格35.1億円。一方で、しるしの財務情報は以下の通りです(2025年2月期)。

- 売上高:9億200万円

- 営業利益:3億2300万円

- 純資産:1億6000万円

この数字を見て、皆様は何を感じるでしょうか。「純資産1.6億円の会社になぜ35.1億円も払うのか?」これが最も素朴な疑問でしょう。M&Aにおける企業価値評価(バリュエーション)は、一つの絶対的な正解があるわけではなく、複数のアプローチを組み合わせて理論的な「価格レンジ(範囲)」を求め、最終的には交渉によって決定されます。ここでは、代表的な3つの評価アプローチを使い、今回のディールを「逆算」して分析します。

アプローチ1:コスト・アプローチ(純資産法)

これは、企業の「解散価値」に着目した評価方法です。最も単純な計算は、貸借対照表(B/S)上の資産から負債を引いた「純資産(Net Assets)」をベースにします。

- しるしの純資産:1億6000万円

- 買収価格:35億1000万円

この買収価格を純資産で割った倍率をPBR(Price Book-value Ratio:株価純資産倍率)と呼びます。

21.9倍は非常に高い数値です。これは何を意味するのでしょうか?

答えは単純です。トレンダーズは、しるしの「資産」を買ったのではなく、「稼ぐ力(収益性)」と「将来性」を買った、ということです。しるしのようなIT・サービス企業(人的資本が価値の源泉)の評価において、コスト・アプローチは参考程度にしかならないことが分かります。

アプローチ2:マーケット・アプローチ(類似会社比較法)

これは、評価対象企業(しるし)と類似する上場企業(例:他のEC支援会社、デジタルマーケティング会社)が、市場で「どの程度の価値(株価)」で取引されているかを参考に価格を算出する方法です。実務で最もよく使われる指標が「EV/EBITDAマルチプル(倍率)」です。

- EV(Enterprise Value:事業価値)実務的には「買収にかかる実質的な総額」を指します。計算式は「株式価値(今回の35.1億円)+ ネットデット(有利子負債 – 現預金)」です。

- EBITDA(イービットディーエー)「利払前・税引前・減価償却前利益」の略で、企業が本業で生み出す大まかなキャッシュフロー(現金)を示します。

- マルチプル(Multiple)「倍率」のことです。

残念ながら、しるしのEBITDAやネットデットは開示されていません。しかし、営業利益(EBIT)が3億2300万円と開示されています。しるしのようなサービス業は、巨額の設備投資を必要としないため、減価償却費は比較的小さいと想定されます。したがって、「EBITDA ≒ 営業利益(EBIT)」と仮定しても、分析上、大きなズレは生じにくいでしょう。また、ネットデットもゼロ(無借金で現預金もゼロ)と仮定して、EV ≒ 株式価値(35.1億円)と置いてみましょう。

この仮定のもとで、EV/EBITマルチプルを計算します。

EV/EBIT= 35億1000万円 ÷3億2300万円 =10.87倍

「10.87倍」という数字が出ました。M&Aの実務感覚からすると、IT・成長サービス分野のM&Aにおいて、EBITマルチプル10倍前後は、「非常に妥当、むしろ堅実な水準」と言えます。

なぜ、この価格が妥当と言えるのでしょうか。

それは、しるしの「驚異的な収益性」にあります。

- 営業利益率 = 3億2300万円(営業利益) ÷ 9億200万円(売上高) ≒ 35.8%

売上の35%以上が営業利益として残るという、極めて高収益なビジネスモデルです。この高い収益性こそが、マルチプル10.87倍という「プレミアム(上乗せ価値)」を正当化する最大の根拠となります。

アプローチ3:インカム・アプローチ(DCF法)

これが、M&Aアドバイザーがバリュエーションで最も重視し、多くの時間と情熱を注ぐ「王道」の評価手法です。

- DCF法(Discounted Cash Flow Method)企業が将来(通常5~10年)生み出すであろう**「フリー・キャッシュフロー(FCF)」を予測し、それを「割引率(WACC)」というリスクを反映した利率で現在価値に割り戻し、合計して企業価値を算出する方法です。

DCF法は、前述の2つのアプローチと異なり、「その会社固有の将来性」や「M&Aによるシナジー」を評価モデルに組み込むことができます。トレンダーズ(およびそのアドバイザー)は、以下のような事業計画(ビジネスプラン)を策定したはずです。

- しるしの単体価値(スタンドアロン・バリュー)しるしが単独で成長した場合に稼ぎ出す未来のキャッシュフロー。

- シナジー価値(Synergy Value)トレンダーズと経営統合することで「追加的」に生まれるキャッシュフロー。

- 売上シナジー:トレンダーズの顧客(アパレル・消費財)にしるしのEC運用サービスをクロスセル(併売)する。

- コストシナジー:管理部門の統合など。(本件では売上シナジーが主でしょう)

買収価格35.1億円は、この「(1) しるしの単体価値 + (2) シナジー価値」をDCF法で計算した結果、導き出された理論値(あるいはその交渉結果)であると考えるのが最も合理的です。

結論として、35.1億円という価格は、しるしの「35.8%」という高い収益性と、トレンダーズとの統合によって生まれる「シナジー」をDCF法によって精緻に評価し、それを市場倍率(EV/EBIT 10.87倍)で検証した、極めて論理的な価格設定であると推察されます。

3. M&Aスキーム:「株式譲渡」の選択と実務

今回のディールは、しるしの「全株式を取得する」と発表されています。これはM&Aスキーム(手法)の中で最も一般的な「株式譲渡(Stock Purchase)」にあたります。

なぜ株式譲渡か?

M&Aには他に「事業譲渡(Asset Deal)」や「合併(Merger)」など様々な手法があります。なぜ株式譲渡が選ばれたのでしょうか。

- 手続きの簡便性とスピード事業譲渡は、資産や負債、従業員の契約などを個別に移管する必要があり、非常に煩雑です。一方、株式譲渡は「株主が変わるだけ」なので、会社(しるし)の事業運営はそのまま継続できます。発表(11/14)から取得予定日(12/1)まで半月強というスピード感は、株式譲渡だからこそ可能です。

- 許認可・契約の引継ぎしるしが持つECモールとの契約や、取引先との契約、従業員との雇用契約などを、原則としてそのまま引き継ぐことができます。

- 子会社2社の「丸ごと」取得しるしは「ECのしるし」「ECの相談室」の2子会社を持つ「持株会社」です。持株会社であるしるしの株式を100%取得すれば、その傘下にある子会社も自動的にトレンダーズグループの孫会社となります。

株

4. M&Aアドバイザリーの役割と費用

本ディールのようなM&Aは、当事者(買い手・売り手)だけで完結することは稀であり、多くの場合、M&Aアドバイザー(投資銀行や専門ブティック)が介在します。

私たちのようなアドバイザーは、以下の役割を担います。

- 戦略立案と相手先選定:M&Aの目的を明確にし、最適なパートナーを探します。

- バリュエーション(価値算定):本記事で解説したような精緻な価値評価を実施し、交渉の「土台」を作ります。

- 交渉サポート:価格や契約条件について、クライアントの利益が最大化するよう専門的な交渉を主導・補佐します。

- プロセス管理:DDの調整、契約書(株式譲渡契約書:SPA)の作成支援など、ディール完了までの複雑な全工程を管理します。

5. 総括:高収益ビジネスとシナジーへの「適正価格」

本ディールをM&Aアドバイザーの視点で総括すると、これは「売上」を買うM&Aではなく、「高い収益性」と「明確なシナジー」という、極めて価値の高い無形資産を買うM&Aです。

- 純資産1.6億円に対し、買収価格35.1億円(PBR 21.9倍)は、一見すると「高値掴み」に見えるかもしれません。

- しかし、営業利益率35.8%という高収益ビジネスに対し、EV/EBITマルチプル10.87倍という価格設定は、成長分野における「適正な評価」の範囲内です。

- この価格の裏付けとなったのは、DCF法による「しるしの単体価値」と「トレンダーズとのシナジー価値」の緻密な計算に他なりません。

トレンダーズは、35.1億円という戦略的投資によって、「SNSの認知」から「ECの購買」までを一気通貫で支援する強力なマーケティング・プラットフォームを手に入れました。本件は、単なる子会社化を超え、両社の強みを掛け合わせることで、美容領域に留まらない「消費財・アパレル」という巨大市場の攻略を目指す、見事な戦略的M&Aと言えるでしょう。

コメント