株式会社ユーザベースが2024年12月期決算で計上した約174億円という巨額の当期純損失は、M&A戦略がもたらすリスクの深刻さを改めて浮き彫りにしました。この巨額損失の背景には、過去の大型M&A、特に海外メディア企業Quartz社の買収失敗と、それに伴う「のれん」や無形資産の減損があったことは、多くの市場関係者が指摘するところです。ユーザベースの事例は、経営戦略の妥当性、PMI(買収後統合)の実行力、ガバナンスの在り方など、多岐にわたる論点を含んでいます。

第1章:財務諸表に刻まれた「期待と現実の乖離」

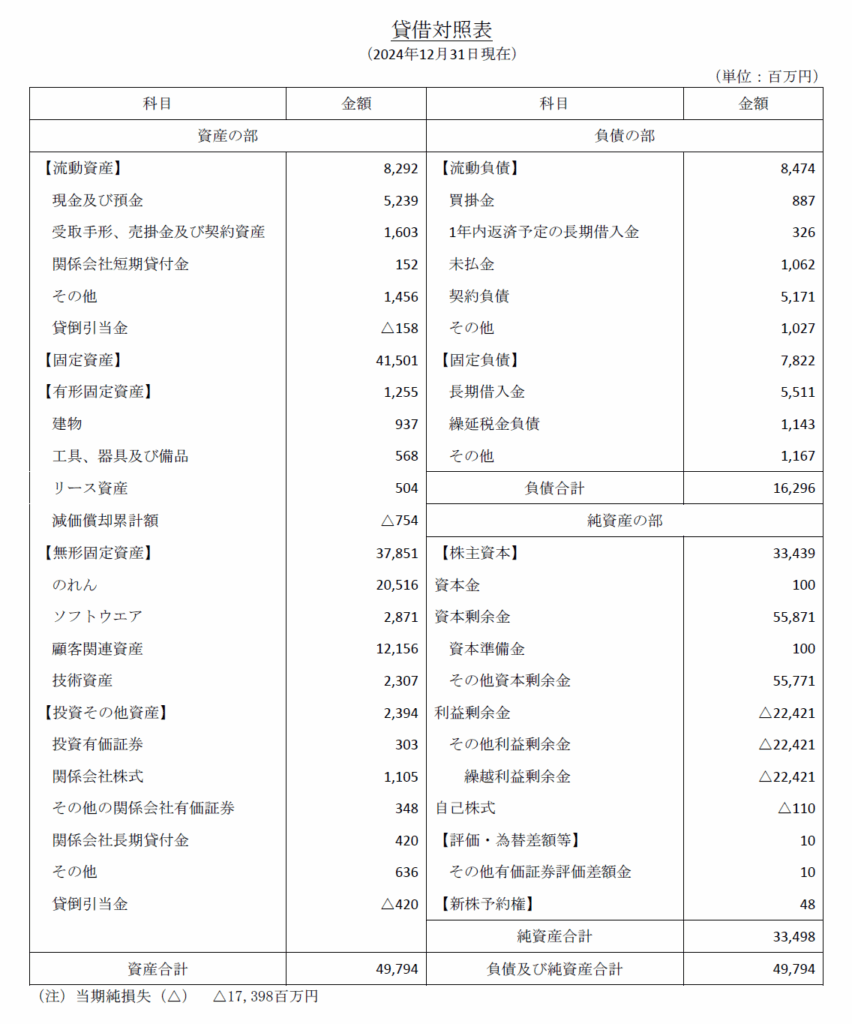

企業の経営状態を映し出す鏡である財務諸表。ユーザベースの2024年12月31日時点の貸借対照表を精査すると、過去のM&Aが残した「傷跡」ともいえる構造的な特徴が浮かび上がります。まず目を引くのは、資産の部に計上された巨大な無形固定資産です。総額37,851百万円に上る無形固定資産の中でも、「のれん」が20,516百万円、「顧客関連資産」が12,156百万円と、その大部分を占めています 。これらは、過去のM&Aにおいて、買収対象企業の純資産時価を上回って支払った対価、すなわち「将来の超過収益力への期待」を資産として計上したものです。

一方で、純資産の部を見ると、資本剰余金が55,871百万円と潤沢に積まれているものの、利益剰余金は△22,421百万円と、巨額の累積損失を抱えていることが分かります 。これは、過去に期待した超過収益が実現せず、むしろ巨額の減損損失(2024年12月期だけで当期純損失△17,398百万円 )を計上した結果に他なりません。資産の部に鎮座する「未来への期待(のれん)」と、純資産の部に刻まれた「過去の損失(マイナスの利益剰余金)」。この鮮烈な対比こそが、ユーザベースのM&A戦略における期待と現実の著しい乖離を、何よりも雄弁に物語っています。この乖離は、M&Aプロセスの起点となる「バリュエーション」の段階で、既にその萌芽を宿していたと考えるべきでしょう。

第2章:バリュエーションの罠①:「のれん」という名の楽観

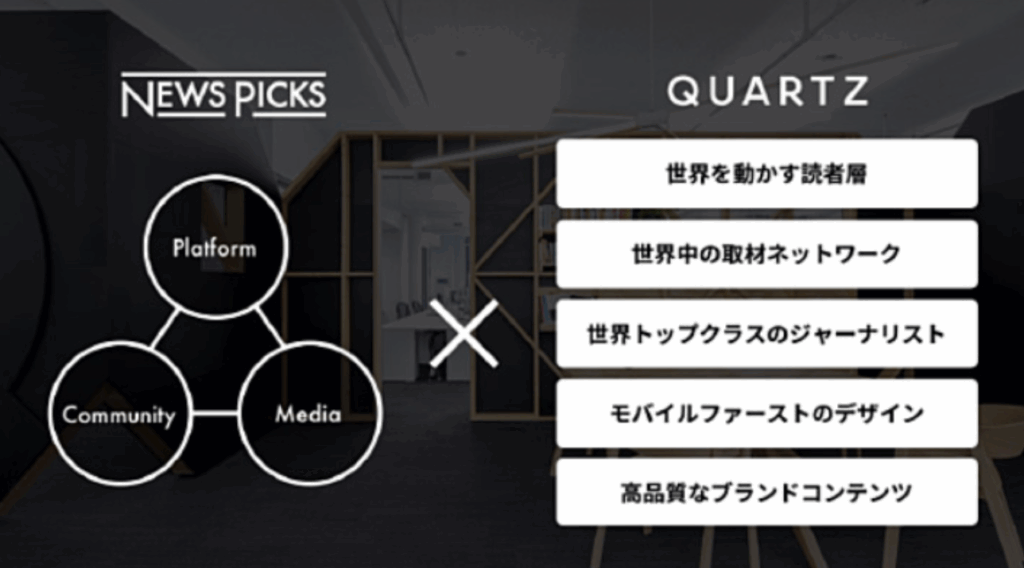

M&Aにおけるバリュエーション、特にDCF(Discounted Cash Flow)法による価値算定は、将来の事業計画を基にキャッシュフローを予測し、それを現在価値に割り引くことで企業の価値を算出するアプローチです。このプロセスには、本質的に「未来予測」という不確実性が内在します。「のれん」とは、この未来予測の結晶です。買収価格から被買収企業の純資産時価を差し引いた差額であり、会計上は資産として計上されますが、その本質は、買収によって生まれると期待されるシナジー効果やブランド価値、技術力といった無形の価値を金銭的に表現したものです。ユーザベースがQuartz社を買収した際にも、米国市場への進出やNewsPicksモデルの海外展開といった壮大なシナジーを前提としたバリュエーションが行われ、その結果として巨額ののれんが生まれました。

ここに、第一の罠が潜んでいます。M&Aの実行を目指す当事者は、「ディール・フィーバー」とも呼ばれる心理的バイアスに陥りやすく、事業計画における成長率やシナジー効果を過度に楽観視する傾向があります。買収を成功させたいという強い動機が、客観的で冷静な分析を曇らせるのです。

ユーザベースの事例では、Quartz社の収益モデル(広告依存)と自社の目指すモデル(有料課金)の構造的な違いや、クロスボーダーM&AにおけるPMIの困難さを過小評価し、楽観的な事業計画に基づいて高い買収価格を支払った可能性が指摘されています。その結果、計上された「のれん」は、実現可能性の低い期待値を資産化したに過ぎず、買収後の事業が計画通りに進まないや否や、巨額の減損リスクとして経営に牙を剥きました。

のれんを単なる会計上の調整項目としてではなく、「検証されるべき未来への仮説」として捉えなければなりません。その仮説の前提となる事業計画のリアリティ、特にシナジー効果の源泉と実現プロセスを徹底的に検証し、クライアントに対して楽観シナリオに潜むリスクを冷静に突きつける責務を負っています。ユーザベースの償却方針では、のれんの償却期間は20年と設定されています が、その価値は20年どころか、わずか数年で毀損する可能性があることを、この事例は示しています。

第3章:バリュエーションの罠②:PPAが仕込む「P/Lへの時限爆弾」

M&Aの会計処理には、のれんの算定後、さらに重要なプロセスが存在します。それがPPA(Purchase Price Allocation:取得原価の配分)です。PPAとは、買収対価を、被買収企業から引き継いだ資産・負債の時価に配分し、それでもなお残った差額をのれんとする手続きです。この過程で、貸借対照表には現れていなかった無形の資産が識別・評価され、新たに計上されることがあります。ユーザベースの貸借対照表に見られる「顧客関連資産」(12,156百万円)や「技術資産」(2,307百万円)は、まさにPPAによって識別された資産です。これらは、企業結合によって識別された無形資産として、税効果会計の注記からもその存在が裏付けられています 。

ここに、第二の罠があります。PPAによって識別されたこれらの無形資産は、のれんとは異なり、その価値の源泉となる便益の消費パターンに応じて、設定された耐用年数にわたって規則的に償却(費用計上)しなければなりません。ユーザベースの個別注記表によれば、顧客関連資産の償却期間は17年、技術資産は15年とされています 。

これは、買収が完了した瞬間から、将来の損益計算書(P/L)に対して、長期にわたる償却費という「固定費」が計上され続けることを意味します。M&Aによって期待されるシナジー効果がこの償却負担を上回らなければ、買収はP/Lを圧迫し続け、利益なき成長、あるいは赤字拡大につながります。

バリュエーションの段階で、我々はPPAの結果を予測し、将来の償却負担がP/Lに与えるインパクトを織り込んだプロフォーマ財務諸表を作成する必要があります。そして、その償却負担を吸収してなお、投資リターンが十分に確保できるのかを厳密に評価することが不可欠です。ユーザベースの巨額損失は、Quartz買収に伴うのれんの減損という一過性のイベントだけでなく、NewsPicks事業に関連して計上されたであろう顧客関連資産などが、事業の不振によって価値を維持できなくなり減損に至ったこと、そして、それらの資産から生じる継続的な償却負担も複合的に影響していると考察されます。

第4章:企業価値(バリュエーション)を蝕む「負のスパイラル」

M&Aの失敗は、単に会計上の損失を生むだけではありません。それは企業価値そのものを、多角的に、そして継続的に蝕んでいく負のスパイラルを引き起こします。

- 株主価値の直接的な毀損 減損損失は、純資産の部の利益剰余金を直接減少させます。これは、企業の純資産(株主資本)が毀損し、1株当たり純資産(BPS)が低下することを意味します。株主が投じた資本が、価値創造どころか、価値破壊につながったことを示すシグナルです。

- 将来キャッシュフローの期待値低下 M&Aの失敗は、バリュエーションの根幹である「将来のキャッシュフロー創出力」に対する期待を根底から覆します。失敗した事業はキャッシュを生まないばかりか、追加のリストラ費用などを発生させ、企業全体のキャッシュフローを悪化させます。これにより、DCF法で算定される企業価値は必然的に低下します。

- 資本コスト(WACC)の上昇 M&Aの失敗や財務の悪化は、資本市場からの信認を失墜させます。株主はより高いリスクプレミアムを要求し(株主資本コストの上昇)、金融機関は貸出金利を引き上げるか、融資枠を縮小します(負債コストの上昇)。資本コスト(WACC: 加重平均資本コスト)の上昇は、将来キャッシュフローの割引率を高め、企業価値評価をさらに下押しするのです。

この負のスパイラルに陥った企業が、自力で浮上することは容易ではありません。ユーザベースが最終的にカーライル・グループによるTOBを受け入れ、非公開化の道を選んだのは、このスパイラルを断ち切るための戦略的決断であったと解釈できます。株式市場という短期的な評価軸から一旦距離を置き、PEファンドの資本と経営支援の下で、長期的な視点に立った事業再構築(バリューアップ)に専念する。それは、上場企業として市場からの信認を回復するよりも、合理的かつ迅速な企業価値回復の道筋であると経営が判断した結果と言えるでしょう。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

コメント