2025年6月3日、ラーメンチェーン「京都北白川ラーメン魁力屋」を展開する株式会社魁力屋(東証スタンダード:5891)が、人気ラーメンブランド「肉そばけいすけ」などを運営する株式会社グランキュイジーヌの全株式を9億71百万円で取得し、完全子会社化することを発表しました。本件M&Aは、成長戦略を加速させる魁力屋にとって、そして再編の可能性を秘めるラーメン業界にとって、どのような意味を持つのでしょうか。

本記事では、この案件の概要を整理するとともに、特に「企業価値評価(バリュエーション)」と「シナジー効果」に焦点を当てて深掘りします。買収価額9.71億円はどのように算定され、その背景にはどのような戦略的判断があったのか。専門的な手法を用いながらも、分かりやすく解説してまいります。

第1章:案件概要

1.1. 当事会社の概要と本M&Aの背景

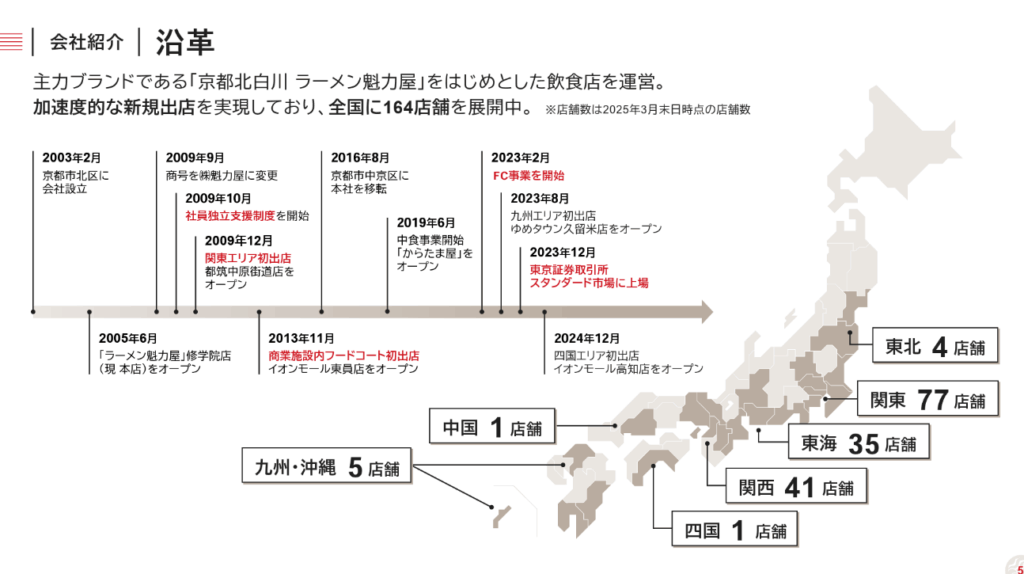

買収側である株式会社魁力屋は、2005年に京都で創業し、「京都北白川ラーメン魁力屋」を主力ブランドとして全国に100店舗以上を展開するラーメンチェーンです。醤油ベースの背脂ラーメンが特徴で、徹底した店内調理による品質の高さと、ロードサイドを中心とした出店戦略で成長を続けてきました。2023年12月期の連結売上高は146億円、営業利益は7.4億円を計上しており、安定した収益基盤を確立しています。

一方、被買収側である株式会社グランキュイジーヌは、2003年に設立され、「肉そばけいすけ」をはじめ、「札幌みその一期一会」「つけ麺専門店 三田製麺所(一部店舗)」など、個性豊かな5つのラーメンブランドを擁し、首都圏を中心に19店舗を運営しています。各ブランドが独自のコンセプトと固定客層を持ち、多角的なブランド展開が特徴です。

魁力屋は本件株式取得の理由として、「複数ブランドを束ねた持続的成長モデルの構築」を挙げています。ラーメン市場は他の外食産業と比較して寡占化が進んでおらず、シェア拡大の余地が大きいと認識しており、本件を「優良な独立ブランドを当社グループに加える第一弾」と位置づけています。

1.2. グランキュイジーヌの事業と業績ハイライト

グランキュイジーヌの事業内容は飲食業で、資本金は23百万円。開示されている直近3年間の経営成績及び財政状態は以下の通りです。2025年3月期は、売上高約16.2億円に対し、営業利益は約70.7百万円を計上。純資産は約2.1億円となっています。売上高は堅調に推移しているものの、営業利益は前期比で若干減少しています。この背景には、原材料費の高騰や人件費の上昇などが影響している可能性が考えられますが、詳細な要因分析は今後の開示情報が待たれるところです。

1.3. 本M&Aのスキームと開示された戦略的意義

本件は、魁力屋がグランキュイジーヌの全株式(2,300株)を、その大株主である個人から971百万円で取得するものです。取得価額については、「公平性・妥当性を確保するため、第三者算定機関による株式価値の算定結果を勘案し決定」されたと開示されています。魁力屋は、グランキュイジーヌが持つ独自のブランド価値と高い顧客支持、安定的な収益基盤を評価。また、グランキュイジーヌの展開する商品ラインナップが自社とは異なることから、「様々な事業シナジーが得られる」と判断しています。具体的には、両社のノウハウ共有、仕入れ・物流の効率化、ブランドポートフォリオの拡充による出店戦略の多様化などが期待されるでしょう。

第2章:企業価値評価(バリュエーション)

M&Aにおける買収価額の算定、すなわちバリュエーションは、取引の成否を左右する極めて重要なプロセスです。ここでは、一般的に用いられる複数の評価アプローチから、グランキュイジーヌの企業価値と、9.71億円という取得価額の妥当性について考察します。

コストアプローチ:純資産法による評価

グランキュイジーヌの純資産からの示唆 (2.09億円) と取得価額との比較 グランキュイジーヌの2025年3月期末における純資産額は208,618千円(約2.09億円)です。仮にこれを簿価純資産価値とすると、取得価額971百万円は、純資産額の約4.65倍 (971百万円÷208.6百万円≈4.65倍) となります。 この差額約7.62億円 (971百万円−208.6百万円) は、グランキュイジーヌが持つブランド力、独自のレシピ、顧客基盤、店舗網といった貸借対照表には現れない無形資産(のれんの源泉)や、将来の収益力、そして後述するシナジー効果への期待価値が織り込まれていると解釈できます。純資産法はあくまで一つの視点であり、成長性が期待される事業の評価においては、これだけでは企業価値を十分に捉えきれないケースが多いと言えます。

インカムアプローチ(簡易法):年買法による評価

グランキュイジーヌの営業利益に基づく試算と限界 グランキュイジーヌの2025年3月期の営業利益は70,674千円(約70.7百万円)です。仮に年買法を適用し、営業利益の3年分を試算すると約2.12億円 (70.7百万円×3)、5年分では約3.54億円 (70.7百万円×5) となります。 これらの数値は、実際の取得価額9.71億円とは大きな乖離があります。これは、グランキュイジーヌが持つ成長潜在力やブランド価値、そして魁力屋とのシナジー効果が、単純な営業利益の数年分という評価軸では捉えきれないことを示唆しています。また、飲食業のように店舗設備投資が重要な業態では、減価償却費の影響を考慮したEBITDAを基準にする方がより実態に近い評価となる場合があります。

マーケットアプローチ:EBITDAマルチプル法による評価

グランキュイジーヌのEBITDAを推定します。開示資料に減価償却費の記載がないため、ここでは仮定を置きます。飲食業の売上高に対する減価償却費の比率は一般的に3~5%程度とされますが、ここでは仮に4%とします。 推定減価償却費: 1,623,824千円(売上高)×4%=64,953千円 推定EBITDA: 70,674千円(営業利益)+64,953千円(推定減価償却費)=135,627千円(約1.36億円) このEBITDAの推定値は、あくまで仮定に基づくものである点にご留意ください。

類似上場企業比較と適用マルチプルの考察(例:7倍前後) 次に、類似上場企業(ラーメンチェーンやその他飲食チェーン)のEV/EBITDAマルチプルを参照します。例えば、物語コーポレーション、ギフトホールディングス、力の源ホールディングス(一風堂)などの企業が比較対象となり得ます。これらの企業のマルチプルは市況や各社の成長ステージ、収益性により変動しますが、一般的に飲食業界では6倍~10倍程度の範囲で見られることがあります。 仮に、グランキュイジーヌの事業特性や成長性、リスクを勘案し、適用すべきEBITDAマルチプルを7.0倍と仮定すると、 推定企業価値(EV): 135.6百万円(推定EBITDA)×7.0倍=949.2百万円(約9.49億円)

グランキュイジーヌの評価レンジと取得価額(9.71億円)の比較 上記試算では約9.49億円となり、実際の取得価額9.71億円に近い水準です。取得価額から逆算すると、適用されたEBITDAマルチプルは約7.16倍 (971百万円÷135.6百万円) となります。この水準が、類似企業や過去の取引事例と比較して妥当な範囲内であれば、マーケットアプローチの観点からは一定の合理性があると考えられます。第三者算定機関も、このEBITDAマルチプル法を主要な評価手法の一つとして用いた可能性が高いと推察されます。

第3章:買収プレミアムとシナジー効果の分析

取得価額9.71億円は、グランキュイジーヌの純資産額(約2.09億円)を大きく上回っており、この差額には何が織り込まれているのでしょうか。

取得価額9.71億円に織り込まれたプレミアム

純資産からの評価額(約7.62億円のプレミアム) 前述の通り、純資産額と比較した場合、約7.62億円のプレミアムが支払われた計算になります。このプレミアムは、会計上「のれん」として魁力屋の貸借対照表に計上される可能性が高い部分です(厳密には、時価評価された純資産額との差額がのれんとなります)。

「のれん」の会計的意味合いと経済的実態 会計上の「のれん」は、被買収企業のブランド力、技術力、顧客関係、従業員のノウハウといった、貸借対照表に計上されない無形の超過収益力を示すものとされます。経済的実態としては、買収企業が将来的に回収可能と見込む投資額であり、その源泉は被買収企業のスタンドアロン価値(単独での価値)における無形資産の価値に加え、買収によって生まれるシナジー効果への期待です。のれんは、その後の会計期間において、毎期償却される(日本基準の場合)か、減損テストの対象となります。

期待されるシナジー効果の具体的内容

魁力屋のプレスリリースでは「様々な事業シナジーが得られる」と言及されています。具体的には以下のような効果が想定されます。

- コストシナジー(効率化による利益増)

- 共同仕入れ: 食材や消耗品などの仕入れ量を増やすことで、購買力を高め、単価を引き下げる効果。

- 物流の効率化: 共同配送や物流拠点の最適化によるコスト削減。

- 本部機能の共有・効率化: 管理部門(経理、人事、総務など)の業務集約によるコスト削減や専門性の向上。

- システム統合: POSシステムや基幹システムの共通化による運用コストの削減。

- 売上シナジー(収益機会の拡大)

- ブランドポートフォリオの拡充: 魁力屋ブランドとグランキュイジーヌの複数ブランドを組み合わせることで、多様な顧客ニーズや立地条件に対応可能となり、出店機会が拡大。

- 出店ノウハウの共有: 魁力屋のロードサイド型店舗開発ノウハウと、グランキュイジーヌの都市型・駅近型店舗開発ノウハウの相互活用。

- マーケティング・販促の強化: 共同でのプロモーション活動、ポイントシステムの連携、SNS活用のノウハウ共有などによる集客力向上。

- 人材育成・交流: 両社の調理技術や接客ノウハウの共有、人材交流による従業員のスキルアップとモチベーション向上。

- 新業態開発: 両社の強みを活かした新たなラーメンブランドや業態の開発。

魁力屋が支払った9.71億円という価額には、グランキュイジーヌの既存事業価値に加え、これらのシナジー効果に対する相当な期待が込められていると推察されます。特に「複数ブランドを束ねた持続的成長モデルの構築」という戦略目標の達成のためには、これらのシナジーを確実に実現し、企業価値向上につなげていくことが不可欠です。 ラーメン市場は競争が激しいものの、依然として個店経営が多く、大手による寡占化が進んでいないという特徴があります。このような市場環境において、有力なブランドを複数有し、経営効率を高めていくことは、持続的な成長を実現するための有効な戦略と言えるでしょう。

本記事では、魁力屋によるグランキュイジーヌの子会社化案件について、主にバリュエーションとシナジーの観点から分析を行いました。9.71億円という買収価額は、グランキュイジーヌの純資産や過去の利益水準から見ればプレミアムが付いているものの、将来の成長性やEBITDAマルチプル、そして何よりも両社間のシナジー効果を織り込んだ結果である可能性が高いと考えられます。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

コメント