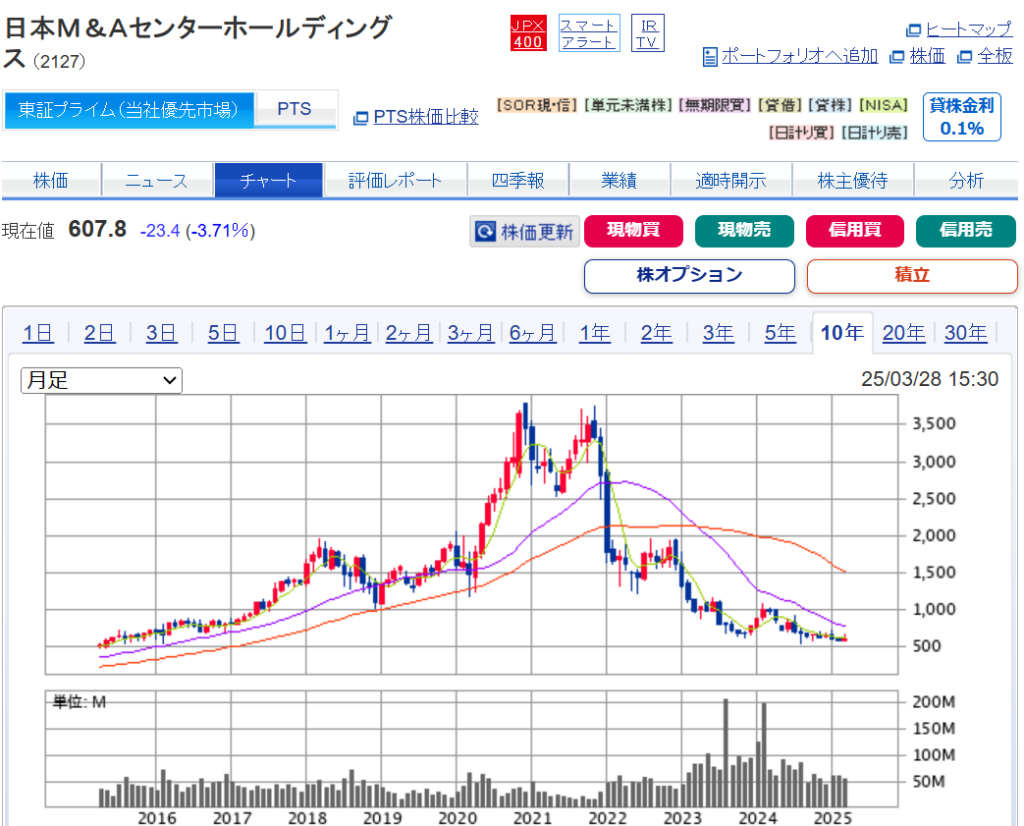

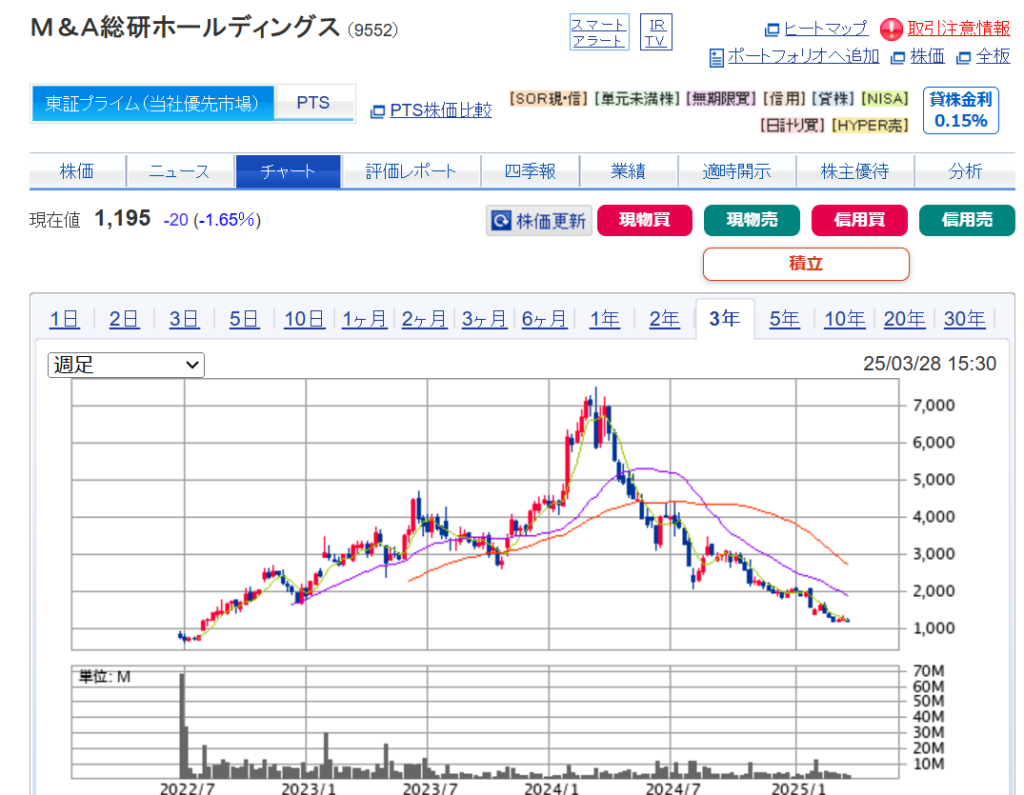

2024年から2025年にかけて、日本M&Aセンター社(証券コード:2127)、M&A総研社(証券コード:9552)、ストライク社といった国内主要M&A仲介企業の株価は著しい下落を記録しました。これは業界全体が競争激化や、一部悪質な買い手(吸血型M&A)問題による影響を受けていることを象徴しています。

特に最大手の日本M&Aセンター社はピーク時の約1/6、急成長を遂げたM&A総研社も約1/7にまで株価が下落。日本M&Aセンター社のPERは18倍、M&A総研社のPERは10倍と、投資家の成長期待が急速に縮小している状況です。この現象は一過性の調整ではなく、業界構造自体の変化を表しています。

▼今後、M&A仲介市場が辿る道筋は明確に三つに分かれると予測されます。

① 10億円未満の小型案件はオンラインプラットフォームへ

AIやDX技術の進展により、小規模なM&A案件はマッチングプラットフォームが主流になるでしょう。これにより、人的コストをかける伝統的な仲介業務は衰退します。自動化と効率化が進み、人材コストを大幅に削減できる新たなビジネスモデルが普及します。

② 大型案件は一握りのプロフェッショナルアドバイザーへ集中

数十億円を超える大型案件では、交渉能力、法務・財務知識が不可欠です。これらの専門性を兼ね備えたプロフェッショナルは非常に希少であり、少数のプロアドバイザーが市場を寡占することになるでしょう。こうした案件に対応できる専門家は市場価値をさらに高めます。

③ 地方市場は案件枯渇の局面を迎える

地方市場では従来、情報格差を利用したアナログ営業が成功しましたが、デジタル化やガイドライン整備により、この構造が崩れつつあります。特に2028年をピークに有力案件は激減し、以降は案件獲得競争の激化と低単価化が進行するでしょう。

このような変化が起こった背景には、過去数年の業界成長の特徴があります。地方の税理士からの紹介案件やDM・テレアポを活用し、若手営業マンを大量に雇用して地方市場を開拓してきました。しかし、営業スタッフのスキル不足から、金融リテラシーが低い経営者がターゲットとなり、「吸血型M&A」事件が問題視されるようになりました。

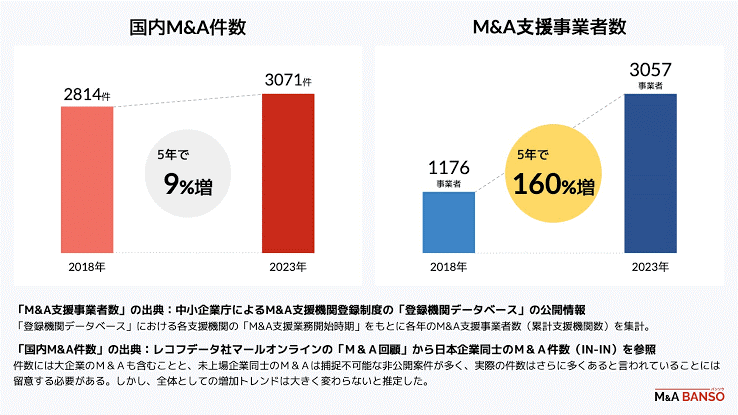

また過去5年でM&A支援業者数が2.6倍に増加したにもかかわらず、M&A案件数自体は9%増にとどまり、市場は供給過剰に陥っています。その結果、1社あたりの年間獲得件数が平均1件前後まで低下し、多くの企業が収益を確保できなくなっています。

さらに、市場競争が激化するにつれ、着手金無料や完全成功報酬制、報酬率引き下げといった価格競争が激化。直接交渉を選ぶ売主が増え、仲介業者は中抜きされるリスクも高まっています。

地方市場でも情報格差の縮小、中小企業経営者のリテラシー向上、地域金融機関や商工会議所の情報提供が進んでおり、悪質な業者や低品質なサービスは淘汰されつつあります。2030年頃には、地方のM&A市場は少数の企業が独占する形態へ移行する可能性が高いです。

▼10年後の業界展望は以下の通りです。

主なM&A仲介業者が取っている「両手仲介モデル」は現在、大きく2つのターゲットを設定していることが多いです。

- 成長性の高いIT企業の経営者

- 地方の伝統的な中小企業経営者

現状、仲介業者は前者(IT企業)の成長性や企業価値が高いため、積極的にアプローチしていますが、実際は以下の理由でこの市場が継続的に成功するとは限りません。

- IT企業経営者はリテラシーが高く、財務的・戦略的な知識も調べる手段が豊富であるため、仲介業者の提供価値を冷静に評価します。

- 経営者自身や投資家(VC・PE)とのネットワークが強いため、自ら直接交渉やダイレクトアプローチでのM&Aが可能です。

- 両手仲介の高額な手数料に対し、明確なコスト削減圧力がかかり、手数料ダンピングや値引き交渉が日常化します。

そのため、仲介業者がIT企業から得られる利益率は低下する可能性が非常に高いです。

結果として、仲介業者は収益性維持のため、全社を諦めて後者の奪い合いを強め、競争激化と手数料率のダンピングが始まります。最終的には「売主側手数料の上限固定(例:100万円)」や「買主側手数料のみが利益の主軸」という『実質的片手FAモデル』が広がり、市場は大きく変質するでしょう。

現在、サイト売買(小規模M&A市場)は既に「ラッコM&A」「トランビ」などのプラットフォームが成功モデルを示しており、IT企業の経営者がこうしたマッチングサイトに積極的に参加しています。

こうした小規模M&Aのサイト型取引が成功すれば、「オンラインマッチング→信頼性・透明性の向上→取引コストの低下」という好循環が生まれ、徐々に10億円未満のIT企業M&A、さらに10億円未満の一般企業まで範囲を広げていくことは容易に想定できます。

今後5~10年以内には以下の流れで市場拡大が進むでしょう。

- サイト売買市場(小規模なITサイト・アプリ)

- ↓

- 小規模IT企業のM&A(法人化された小規模SaaS、アプリベンダー、システム開発会社)

- ↓

- 他業種へ徐々に拡大(飲食、小売、卸売、小規模医療、サービス業等)

- ↓

- 結果として10億円未満案件の大半はオンラインマッチング化・手数料率大幅低下

▼結論

M&A仲介業界は現在、構造的転換点に立っています。従来型の若い営業マンを大量に雇い、DMやテレアポ、飛び込みで税理士開拓型のM&A仲介会社は熾烈な競争を行い疲弊していきますが、いずれはその市場の多くはDXを活用したマッチングサイト等に入れ替わります。

その後、生き残るM&Aアドバイザーは専門性があり、売主・買主のエージェントとして交渉代理を引き受ける専門職となる事でしょう。M&A仲介業界も他業界と同様に専門性を磨き上げ、高度な付加価値を提供できる企業のみが生き残れる時代が到来しています。

各M&A仲介業の上場企業は市場の変化を先読みし、迅速かつ的確な戦略転換を進めることが求められているのです。しかし、その打ち手が見つからず株主から投資される理由が無くなっている、それが現在の株価低迷を招いているという事でしょう。

『本当に手数料に見合う株式譲渡金額、M&A取引なのか、またM&Aアドバイザーの価値とは何なのか?』それを説明できるM&Aアドバイザーは希少です。

M&A業界に対しての当方の考えや当社の方向性を知りたい方は、会社のホームページに問い合わせください。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

【免責事項】 本記事に記載されている内容は筆者個人の分析に基づく見解であり、特定企業の株式購入や売却を推奨するものではありません。投資判断は各自の責任と判断のもとに行ってください。

コメント