案件概要

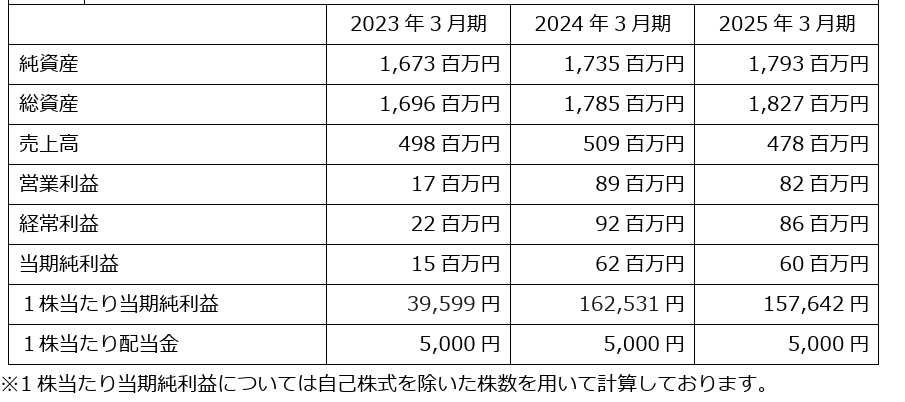

2025年8月25日、技術承継機構(東証グロース:319A)は、電源機器メーカーである株式会社アルファーシステム(長野県飯田市)の発行済株式100%を取得し、完全子会社化しました。アルファーシステムは電源機器の設計・製造・販売を手掛け、2025年3月期において以下の実績を有しています。

- ROE・ROA水準

2024年以降、ROEは3%台に上昇していますが、依然として低水準。純資産が17億円超と厚いため、利益率が改善しても自己資本回転効率が低い構造です。 - 利益率

2023年は営業利益率3%と低水準でしたが、2024年以降は17%前後に急上昇。固定費削減や高付加価値受注の影響が考えられます。 - 安全性

自己資本比率97~98%と極めて高く、ほぼ無借金経営。財務リスクは極小。 - 株主還元

一株配当5,000円を継続。EPSが大幅に増えた2024年以降は配当性向が低下(3%前後)しており、利益剰余金を厚く積み上げています。

1. 純資産リッチ企業のM&Aにおける構造的背景

アルファーシステムは総資産18億円に対して純資産17.9億円、自己資本比率98%という「資産リッチ・利益小ぶり」な典型例です。

このような企業は以下の特徴を持ちます。

- 現預金・有価証券など運転資本を超える余剰資産を多額に保有

- 長期的に内部留保を積み上げ、資産は厚いが収益力は限定的

- 配当政策が保守的で、株主持分が社内に滞留

結果としてROEが恒常的に低下します。

2. なぜ会社分割ではなく株式譲渡を選択したのか

通常、このような資産リッチ企業では「事業部分だけを分割」して買収(会社分割スキーム)する方が合理的に見えます。にもかかわらず、株式譲渡(100%取得)を選択した背景には次の要素が考えられます。

(1) 資金調達・担保余力の確保

技術承継機構は「連続買収」を戦略としています。資産リッチ企業を傘下に入れると、取得後に内部留保や余剰資産をグループ全体の信用補完に利用できます。これはLBOファンドにおける「バランスシート強化」と同じ論理です。

(2) 少数株主・権利関係を一掃

会社分割では元の法人に残る株主や債権者との関係が複雑化します。株式100%譲渡であれば、契約一つで完全支配が成立し、ガバナンスを明確化できます。中小企業オーナーにとっても「全株式現金化」となるため出口がわかりやすい。

(3) シナジー対象は資産も含む

電源機器の設計・製造技術だけでなく、設備や工場・土地といった実物資産を含めて承継することで、次世代への技術・事業基盤の安定を図れる。事業承継型M&Aでは「余剰資産を切り離す合理性」よりも「資産ごと承継する安心感」が優先されることが多い。

3. 法務・会計上の考慮

- 会社分割の実務負担:分割契約・債権者保護手続・許認可承継など、分割は法務コストが大きく時間もかかる。株式譲渡は対価の授受だけで即日完了可能。

- 税務影響:会社分割を行うとオーナー側に課税が及ぶ可能性がある一方、株式譲渡であれば譲渡所得課税のみでシンプル。

- 買い手側の投資判断:純資産が厚いため、のれん負担が小さいかゼロに近い。将来的に資産を整理・売却する余地を買い手が握れる。

まとめ

ROEの低さは「資産に対して利益が小さい」という会計的現象にすぎず、買い手にとっては ①強固なバランスシートによる財務安定性、②株式100%取得のスピード・確実性、③余剰資産を将来の投資・再編に活用できる柔軟性 がむしろ魅力になります。

したがって技術承継機構は、会社分割のように事業だけを切り出すのではなく、資産も含めた全体承継(株式譲渡)を選択したと推定できます。

―この記事の監修者―

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

一般社団法人 金融財政事情研究会 M&Aシニアエキスパート/東証プライム上場企業グループ会社代表取締役社長を経てM&Aアドバイザリー事業創業/自己勘定投資会社にて投資業/企業価値評価、M&Aスキーム設計に精通

[→無料相談・お問い合わせはこちら]

代表電話:03-5050-5175

免責事項(ディスクレーマー)

本稿で提供する情報は、公表されている情報や信頼できると判断した情報源に基づき作成されていますが、その正確性、完全性、最新性を保証するものではありません。

本稿における分析、見解、将来に関する記述は、作成者個人の現時点での判断や推測に基づくものであり、将来の出来事や結果を保証するものではなく、予告なく変更されることがあります。

本稿は、読者の皆様への情報提供のみを目的としており、特定の有価証券の取得、売却、保有等を推奨または勧誘するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行っていただきますようお願い申し上げます。

本稿の情報を利用したことにより生じたいかなる損害についても、作成者およびその所属組織は一切の責任を負いかねますので、あらかじめご了承ください。

本稿の内容の無断転載、複製、転送、改変等を固く禁じます。

コメント