本章では、2025年12月2日に発表されたロート製薬によるスキンケアブランド「オバジ(Obagi)」の商標権取得という象徴的な事例を紐解きながら、商標権M&Aの力学と、その価格算定(バリュエーション)のロジックについて、実務家の視点から詳しく解説していきます。

1. ロート製薬「オバジ」商標権取得の衝撃と背景

まずは、今回の事例の概要を整理しましょう。 ロート製薬は、米国発のスキンケアブランド「オバジ」の日本国内における商標権、および製品の恒久的なライセンス・販売権を取得しました。取得価額は約124億円(8250万ドル)。

一般の方からすれば、「名前を使う権利だけで124億円もするのか」と驚かれるかもしれません。しかし、私たちM&Aアドバイザーの視点から見ると、この金額には極めて冷静かつ戦略的な計算式が隠されていることが読み取れます。ロート製薬は2001年から「オバジ」ブランドを日本で展開し、累計売上高は1,200億円を超えています。つまり、これまで20年以上にわたり、ロート製薬は米国側に「ライセンス料(ロイヤリティ)」を支払い続けてきたわけです。

今回のM&Aは、単純な事業拡大ではありません。「借り物」だったブランドを「自社の資産」へと転換する、いわば「賃貸マンションから持ち家への切り替え」に近い構造変革なのです。

なぜ今、商標権のM&Aなのか?

これには大きく2つの理由が推察されます。

- ライセンス料からの解放(コスト削減効果): 将来にわたって支払い続けるはずだったロイヤリティをゼロにすることで、利益率を劇的に改善できます。

- 事業展開の自由度(戦略的オプション): ライセンス契約下では、展開できる販路や商品開発に制約があるケースが一般的です。今回の発表にある「クリニックなど新規市場への展開加速」という言葉は、商標権を完全取得したからこそ踏み込める領域への進軍ラッパと言えるでしょう。

2. 商標権のバリュエーション(企業価値評価)の核心

さて、ここからが本章の核となる「お金の話」、すなわちバリュエーションの解説です。 形のない「商標権」に、なぜ124億円という値札がついたのでしょうか。実務の現場では、ブランドや商標権の評価において、主に「インカム・アプローチ(収益還元法)」が採用されます。

その中でも、特に商標権評価で頻繁に用いられるのが「ロイヤリティ免除法(Relief-from-Royalty Method)」という手法です。

ロイヤリティ免除法とは

専門的な用語ですが、概念はシンプルです。「もしこの商標を自社で持っていなかったら、他人にいくらの使用料(ロイヤリティ)を払わなければならないか?」を想像し、その「払わなくて済むことになった節約額」を商標の価値とみなす考え方です。

用語解説:ロイヤリティ免除法(Relief-from-Royalty Method) 将来獲得すると見込まれる売上高に、適切なロイヤリティ率を掛け合わせ、そこから税金等を差し引いたキャッシュフローを、現在の価値に割り引いて(ディスカウントして)算出する評価手法。

ロート製薬の事例で簡易的にシミュレーションしてみましょう(※数値はあくまで解説のための仮定です)。

仮に、オバジ関連の年間売上が100億円あり、今後も安定して続くとします。 化粧品業界やスキンケアブランドのロイヤリティ率は、ブランドの強さによりますが、一般的に売上の3%〜8%程度が相場です。ここでは仮に「5%」と設定します。

- 年間売上高: 100億円

- 想定ロイヤリティ率: 5%

- 年間節約できるコスト(税引前): 5億円

この「毎年5億円浮く」という効果が、今後10年、20年、あるいは永続的に続くと仮定します。これを現在の価値に引き直して計算すると、数十億円から百億円規模の価値が算出されるのです。

今回の124億円という価格は、単なる過去の成功への対価ではなく、「将来、このブランドが生み出すキャッシュフローの現在価値」として正当化される数字と言えます。さらに、ロート製薬の場合は既に販売実績があり、事業リスクが低いため、より強気の(高い)評価が可能だったと考えられます。

3. 会計・税務から見る「無形資産M&A」のメリット

M&Aの実務において、法務・会計・税務の知識は切り離せません。特に商標権のような無形資産の取得は、財務戦略上も大きな意味を持ちます。

資産計上と償却によるタックスシールド

通常のM&A(株式譲渡)で会社ごと買収した場合、買収価格と純資産の差額は「のれん(Goodwill)」として計上されます。一方、今回のように商標権を特定して取得した場合、それは「無形固定資産」として計上されます。

日本の会計基準や税務においては、これらの資産は一定期間で償却(費用化)することが可能です。

用語解説:減価償却(Amortization)とタックスシールド 資産の取得費用を、一度に経費にするのではなく、使える期間にわたって分割して経費計上する仕組み。経費が増えると法人税の課税対象となる利益が減るため、結果として税金を安く抑える効果(タックスシールド)が生まれます。

つまり、124億円の投資はキャッシュアウトを伴いますが、その後の数年間(商標権であれば通常10年など)にわたり、巨額の減価償却費を計上することで法人税負担を軽減できるのです。この節税効果までを織り込んでM&Aの投資回収(ROI)を計算するのが、プロのアドバイザーの仕事です。

PPA(取得原価の配分)の重要性

近年、M&A会計においPPA(Purchase Price Allocation)が極めて重要視されています。

用語解説:PPA(Purchase Price Allocation) M&Aで支払った対価を、土地や建物だけでなく、商標権、顧客リスト、技術特許といった「無形資産」にも適切に割り振る会計処理のこと。

以前はすべて「のれん」として一括りにされがちでしたが、現在は「何に価値を見出して買ったのか」を明確にすることが求められます。ロート製薬のケースは、まさに「商標権」という特定の無形資産に価値の源泉があることを明確にしたディールと言えます。

4. 法務デューデリジェンスにおける「落とし穴」

商標権のM&Aは、株式譲渡に比べてシンプルに見えますが、法的な落とし穴(リスク)も潜んでいます。私がアドバイザーとして特に注意を払うのは以下の点です。

① 商標の指定商品・指定役務の範囲

「オバジ」という名前を買ったからといって、あらゆる商品にその名前をつけられるわけではありません。商標権は「第3類(化粧品)」のように区分が細かく分かれています。 買収対象の商標権が、自社が展開したい新規事業(例えば「第5類(医薬品)」や「第44類(美容サービス)」など)の区分までカバーしているか? この確認(デューデリジェンス)を怠ると、せっかく買収したのに新商品が出せないという事態になりかねません。

② 権利の分断と並行輸入

グローバルブランドの場合、国ごとに商標権者が異なるケースがあります。今回、ロート製薬は「日本国内の関連商標」を取得したとあります。これは、他国での権利は依然として米国側(あるいは別の第三者)が持っている可能性を示唆します。 ここで問題になるのが「真正品の並行輸入」です。海外で正規に販売されているオバジ製品が、並行輸入業者によって日本に入ってきた場合、商標権侵害として止められるのか? これは法的に非常に高度な論点を含みますが、契約書において輸入阻止の協力条項などをどう盛り込むかが実務家の腕の見せ所です。

5. 経営戦略としての「ブランド所有」

最後に、戦略的な視点で今回のM&Aを総括します。 M&Aには「時間を買う」という有名な格言がありますが、商標権の取得においては「自由を買う」という側面が強くなります。

ライセンサー(貸し手)の顔色を伺いながらのビジネスは、常に契約更新のリスクに晒されます。「ブランドが育てば育つほど、契約終了時のダメージが大きくなる」というジレンマ、いわゆる「ホールドアップ問題」です。 ロート製薬は124億円を投じることで、このジレンマを解消しました。今後、オバジブランドを活用したクリニック事業や、日本独自の製品開発を、誰に遠慮することなく加速させることができるのです。

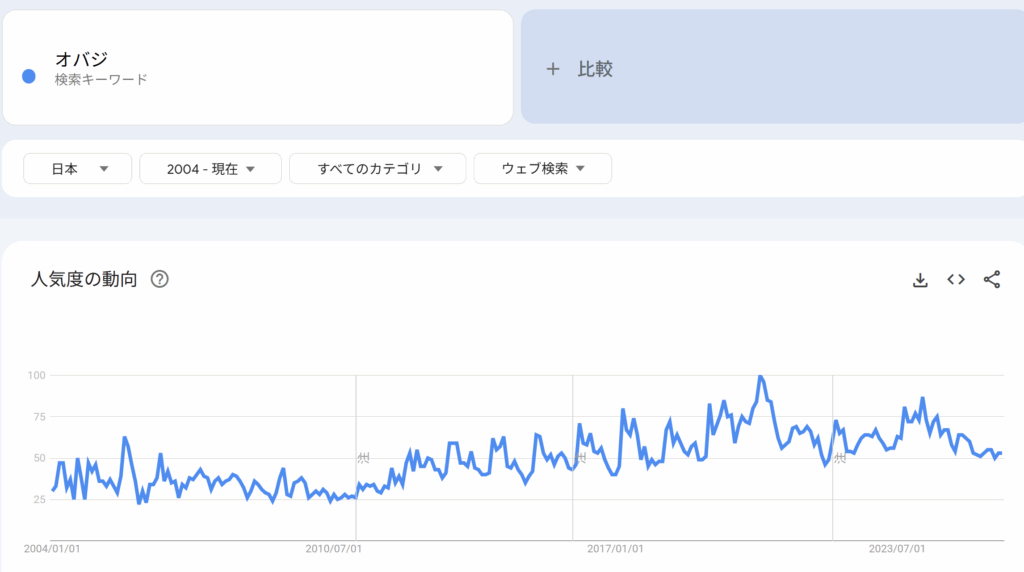

SEOの時代におけるブランドの価値

デジタルマーケティングの観点からも、商標権の価値は高騰しています。Googleなどの検索エンジンにおいて、「指名検索(ブランド名での検索)」の数は最強のSEOシグナルの一つです。 「オバジ」という、すでに消費者の頭の中に定着しているキーワード(検索ボリューム)を独占的に使える権利。これは、Webマーケティングにおける莫大な広告費を前払いしたことと同義と言えるかもしれません。(下記はGoogleトレンド)

結論:無形資産を見極める眼を持て

ロート製薬によるオバジ商標権の取得は、単なる「有名ブランドの買い取り」ではありません。 それは、

- キャッシュフローの適正化(ロイヤリティ免除)

- 税務メリットの享受(償却資産化)

- 事業リスクの排除(契約更新リスクの解消)

- 成長戦略の解放(新規市場への参入)

これら全てを計算し尽くした上での、極めて合理的な経営判断です。今後、日本企業におけるM&Aは、工場や店舗を増やす段階から、ブランドやデータ、特許といった「無形資産」を取り込む段階へと完全にシフトしていくでしょう。 経営者や投資家の皆様におかれましては、B/Sの数字だけでなく、その裏側に潜む「見えざる資産」の価値をいかに正確にバリュエーションできるかが、勝敗を分ける鍵となります。

124億円という金額が高いか安いか。それは、その資産を使って描ける未来図の大きさ次第なのです。

コメント