2024年5月22日、株式会社リンクアンドモチベーション(以下、LMI)がUnipos株式会社の完全子会社化を発表しました。これは、人的資本経営(HCM)の重要性が叫ばれる現代において、HRテック市場の未来を占う象徴的なM&Aディールと言えるでしょう。

①案件概要

当事者:

買手: 株式会社リンクアンドモチベーション(東証プライム: 2170) – モチベーションエンジニアリングを基幹技術とする組織人事コンサルティング・クラウド事業を展開。

対象会社: Unipos株式会社(東証グロース: 6550) – ピアボーナス®︎を活用した全社参加型カルチャープラットフォーム「Unipos」を開発・提供。

取引目的: LMIは、自社のコンサルティング・クラウド事業における「変革サービス」の拡充を企図しています。具体的には、LMIの顧客基盤(約1,500社)に「Unipos」を、Uniposの顧客基盤(約350社)にLMIの「モチベーションクラウド」や各種コンサルティングサービスを相互提供(クロスセル)することで、両社の成長を加速させることを最大の目的としています。これは、HRテック市場における競争優位性を確立するための、極めて戦略的な一手と評価できます。

取引スキーム: 本件は、単なる株式交換ではなく、複数のステップを踏むスキームとなっています。

優先株式の集約: Uniposの既存株主であるSansan株式会社が、同じく大株主であった株式会社日本政策投資銀行(DBJ)からA種優先株式を取得。

LMIによる一部株式取得: LMIが、上記Sansanが保有するA種優先株式の全てと、普通株式の一部(2.8%)を約20.28億円で取得。

株式交換による完全子会社化: 上記取引後、LMIを株式交換完全親会社、Uniposを株式交換完全子会社とする株式交換を実施。Uniposの株主には、Unipos株式1株に対してLMI株式0.35株が割り当てられます。これにより、UniposはLMIの完全子会社となり、2024年7月30日に上場廃止となる予定です。

このスキームから読み取れるのは、LMIが完全子会社化を円滑に進めるため、事前に大株主との間で周到な交渉を行い、取引の確実性を高めたという事実です。特に、議決権や配当において普通株と異なる権利が付された優先株式の処理を先行させた点は、M&A実務における定石の一つです。

② バリュエーション手法の再検証:財務データが語る真実

各バリュエーション手法を検証し、LMIの思考プロセスをより深く探ります。

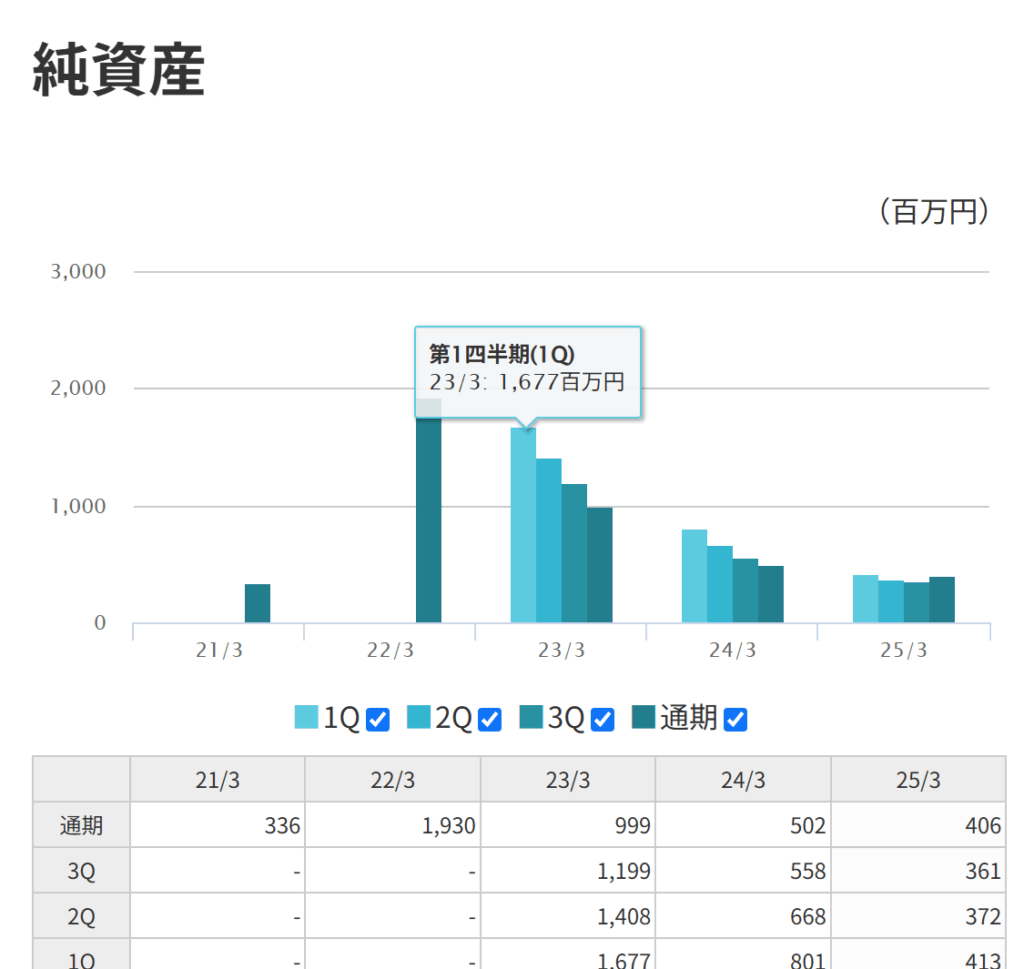

1. 純資産法:浮き彫りになる財務的脆弱性

データに基づく事実: Uniposの純資産は22/3期の1,930百万円をピークに減少し続け、25/3期末には406百万円(約4.1億円)まで落ち込んでいます。これは、継続的な営業赤字によって内部留保が流出していたことを明確に示しています。

インサイトと考察: 前回分析の通り、純資産額はLMIが支払う対価を到底説明できません。むしろ、この純資産の減少トレンドは、Uniposが単独で事業を継続し、成長のための再投資を行う体力が限界に近づいていた可能性を示唆します。株主資本が毀損し続ける状況は、追加の資金調達を困難にし、事業運営そのものをリスクに晒します。 LMIにとって、この財務状況は「安く買える」という側面以上に、自社の資本力と信用力を注入すること(=財務シナジー)でUniposの事業を安定化させ、成長軌道に乗せられるという確信につながったはずです。純資産法は、買収の必要性そのものを裏付けるデータとして機能したと解釈できます。

2. 年買法:適用不可能性の再確認

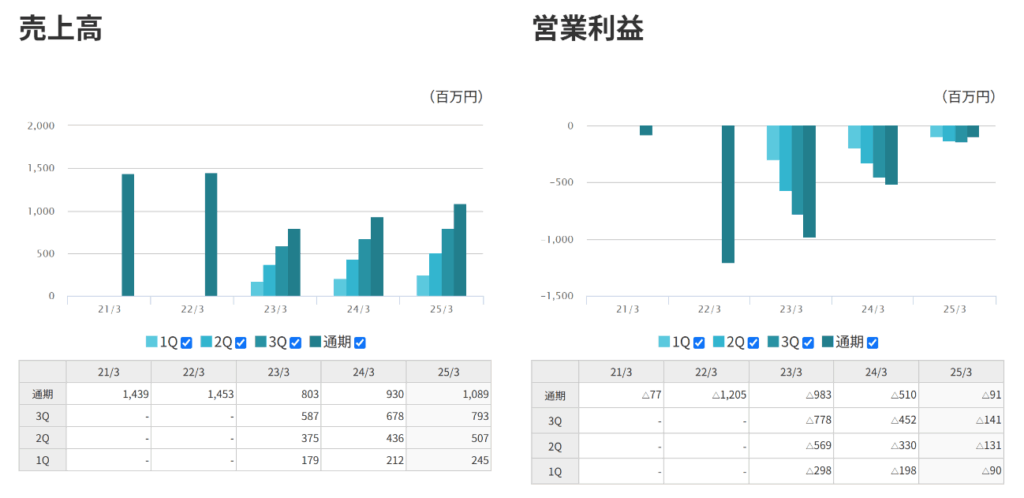

- データに基づく事実: 営業利益は22/3期に△1,205百万円という大きな赤字を計上後、赤字幅は縮小傾向にあるものの、25/3期においても△91百万円の赤字です。

- インサイトと考察: 営業利益がマイナスである以上、年買法が適用できないという結論に変わりはありません。重要なのは、Uniposが「安定的に利益を出す成熟企業」とは真逆の、「先行投資を行い、事業転換の途上にある企業」であるという事実です。このような動的な状態にある企業を、静的な利益指標で評価することの無意味さが、実際のデータによって改めて証明されました。

3. EBITDAマルチプル法 / PSRマルチプル法:見えてきた「V字回復の兆候」

- データに基づく事実: 本件分析で最も重要なデータが、売上高と営業利益のトレンドです。

- 売上高: 23/3期に803百万円まで落ち込んだ後、24/3期(930百万円)、25/3期(1,089百万円)と明確な回復基調にあります。

- 営業利益: 赤字幅は、22/3期の△1,205百万円を底に、△983百万円 → △510百万円 → △91百万円へと劇的に改善しています。

- インサイトと考察: この「V字回復」のモメンタムこそ、LMIが買収を決断した最大のトリガーでしょう。 M&Aにおいて、対象会社の価値は静的な数値(ある一時点の売上や利益)のみで決まるのではありません。その「変化率」が極めて重要になります。LMIの経営陣は、この改善トレンドが今後も継続し、黒字化が目前に迫っていると判断したのです。

この状況下で、赤字企業評価の代替策であるEV/Salesマルチプルは、より説得力を持ちます。25/3期の売上高1,089百万円に対し、仮に類似SaaS企業のマルチプル(5.0x~7.0x)を適用すれば、企業価値(EV)は54.5億円~76.3億円と試算されます。Uniposの時価総額が20億~30億円台で推移していたことを考えると、LMIの評価額との間には大きな乖離があり、ここに買収の妙味があったと分析できます。

4. DCF法:事業計画の確度を高める「実績」

- データに基づく事実: 過去2年間の業績改善という「実績」。

- インサイトと考察: DCF法は将来の事業計画に基づいて価値を算出しますが、その計画が「絵に描いた餅」であっては意味がありません。今回のケースでは、「赤字を1,200百万円以上縮小させた」という過去の実績が、将来の黒字化計画に極めて強い説得力とリアリティを与えます。

LMIは、このUnipos自身の努力による改善トレンドをベースラインとし、そこに自社とのシナジー効果(クロスセルによる売上増、管理コスト削減等)を上乗せする形でDCF法による評価を行ったはずです。Unipos経営陣によるターンアラウンド(事業再生)が既に軌道に乗っていることを確認できたからこそ、自信を持ってプレミアムを支払うことができたのです。

③ シナジー効果の再定義:売上・コスト、そして「財務」

ご提供のデータを踏まえると、シナジー効果は以下の3つの観点から再定義できます。

- 売上シナジー(前回分析の通り): LMI(約1,500社)とUnipos(約350社)の顧客基盤に対するクロスセル。これはDCFモデルにおけるトップライン(売上)成長の直接的なドライバーです。

- コストシナジー(前回分析の通り): 両社の管理部門統合やシステム共有によるコスト削減。赤字改善をさらに加速させます。

- 財務シナジー(今回新たに追加する視点): これが今回、特に強調したいポイントです。純資産が406百万円まで減少していたUniposにとって、LMIというプライム上場企業の傘下に入ることは、絶対的な財務基盤の安定化を意味します。これにより、単独では難しかったであろう、成長を加速させるための人材採用やマーケティング、開発への追加投資が可能になります。これは、Uniposの企業価値を飛躍的に高める可能性を秘めた、見過ごせないシナジーです。

結論Uniposの事業再生が軌道に乗り、黒字化への道筋が見えた絶好のタイミングで、自社だからこそ創出できる「売上」「コスト」「財務」の三重のシナジーを価値として算定し、市場評価を大幅に上回るプレミアムを提示したのでしょう。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

【免責事項】 本記事は、公開情報に基づき筆者個人の見解を述べたものであり、特定の企業への投資を推奨するものではありません。また、内容の正確性には万全を期しておりますが、その完全性を保証するものではありません。投資判断はご自身の責任において行うようお願いいたします。

コメント