1. エグゼクティブ・サマリー:本件の全体像

2025年11月21日、家賃債務保証等の保証サービスを展開する株式会社イントラスト(以下、イントラスト)は、システム開発会社であるキャロルシステム株式会社(以下、キャロルシステム)の全株式を取得し、完全子会社化することを決議しました。

このM&Aは、イントラストが掲げる第3次中期経営計画における「DX投資」「事業創造のチャレンジ」を具現化する戦略的な一手です 。IT人材不足が叫ばれる昨今、実績ある開発部隊を「チームごと」自社グループに取り込むことで、内製化によるスピードアップとコスト効率化を狙った典型的な**「機能獲得型(Acqui-hire的要素を含む)M&A」と言えます。

案件の基本骨子

- 買収企業(Buyer): 株式会社イントラスト(東証スタンダード 7191)

- 被買収企業(Target): キャロルシステム株式会社(非上場)

- スキーム: 株式譲渡(現金対価による100%取得)

- 株式取得価額: 7億5,000万円

- アドバイザリー費用等: 約4,400万円

- 総所要額: 約7億9,400万円

- クロージング予定日: 2026年1月6日

2. バリュエーション(企業価値算定)の徹底分析

M&Aの実務において最も重要かつ論点となるのが「いくらで買うか(Valuation)」です。本件における株式取得価額「7億5,000万円」が、財務的な観点から見てどのような意味を持つのか、複数の指標を用いて分析します。

2-1. マルチプル法による株価水準の検証

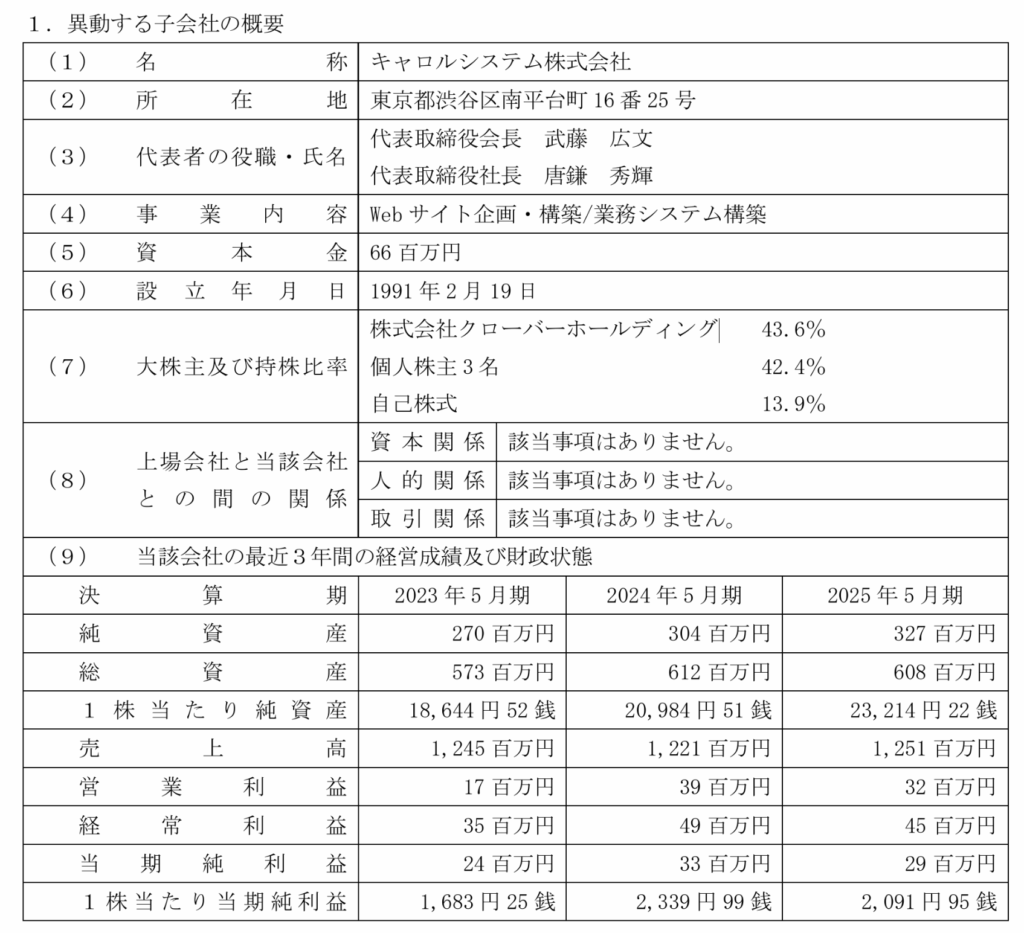

非上場企業のM&Aでは、類似する上場企業や過去の取引事例と比較して価値を測る「マルチプル法(倍率法)」が一般的に用いられます。ここでは、キャロルシステムの直近実績(2025年5月期)を用いて主要指標を算出します。

【キャロルシステムの財務データ(2025年5月期)】

- 売上高:1,251百万円

- 営業利益:32百万円

- 当期純利益:29百万円

- 純資産(株主資本):327百万円

① PER(株価収益率)による分析

PER = 株式時価総額(取得価額)÷ 当期純利益

本件に当てはめると以下の通りとなります。

25.8倍 = 750百万円 ÷ 29百万円

- 解説: PERとは、企業の「純利益」の何倍の値段がついているかを示す指標です。

- プロの視点: 一般的な中小企業のM&Aにおいて、PERは10倍〜15倍程度で取引されることが多いですが、本件の25.8倍という数値は、純粋な財務投資の観点からは「割高(プレミアムが乗っている)」と判断されます。しかし、これは「単なる利益の買い取り」ではなく、「ITエンジニア組織の獲得」や「自社システム内製化による将来のコスト削減効果(シナジー)」が価格に織り込まれていることを示唆しています。

② PBR(株価純資産倍率)による分析

PBR = 株式時価総額(取得価額) ÷純資産

2.29倍 = 750百万円 ÷327百万円

- 解説: PBRとは、企業の「解散価値(純資産)」に対して何倍の値段がついているかを示します。

- プロの視点: PBR 1倍を超えた部分(今回で言えば約2.3倍)は、「のれん(Goodwill)」と見なされます。つまり、帳簿には載らない「技術力」「顧客基盤」「人的資源」に対し、イントラストは純資産の倍以上の価値を認めたということです。IT企業においてPBR 2〜3倍での買収は、適正かつ一般的なレンジ(範囲)内と言えます。

2-2. 「のれん」と投資回収期間の推定

本件では、買収価格(750百万円)と純資産(327百万円)の差額が、会計上の「のれん」として発生します。

概算のれん額 = 750百万円 – 327百万円 = 423百万円

日本の会計基準では、こののれんを一定期間(通常5年〜20年)で償却する必要があります。仮に10年で償却する場合、年間約4,200万円の償却費がイントラストの利益を押し下げる要因となります。しかし、キャロルシステムの営業利益は直近で32百万円であるため、そのままの収益構造では、のれん償却費だけで赤字になりかねない(あるいは利益貢献がほぼない) 計算になります。

ここから読み取れるM&A戦略の真意:

イントラストは、キャロルシステム単体の既存利益(受託開発による利益)を求めているのではなく、「イントラストグループ内の業務をキャロルシステムに発注することで生まれるコスト削減」や「DXによる本業(保証事業)の収益率向上」というシナジー効果で、このプレミアム(のれん代)を回収する計画であると推測されます。これを「戦略的買収(Strategic Buy)」と呼びます。

3. アドバイザリー費用(4,400万円)の構造解析

本件の公表資料には、「アドバイザリー費用等(概算)44百万円」という項目が明記されています 。一般の方には「仲介手数料が高い」と映るかもしれませんが、この金額の妥当性を実務的側面から分解します。

3-1. 費用の内訳(推計)

M&Aにおける「アドバイザリー費用」には、通常以下のものが含まれます。

- ファイナンシャル・アドバイザー(FA)報酬:M&Aの交渉、スキーム立案、価値算定を行う専門家への報酬。一般的に「レーマン方式」と呼ばれる料率計算が用いられますが、取引額が小さい場合でも「最低報酬(ミニマム・フィー)」が設定されることが多く、ブティック型ファームでも2,000万円〜3,000万円程度が相場です。

- デューデリジェンス(DD)費用:買収監査にかかる費用です。

- 財務DD: 公認会計士による財務諸表の適正性確認(300万〜500万円程度)

- 法務DD: 弁護士による契約関係、労務リスク等の確認(200万〜400万円程度)

- 税務DD: 税理士による税務リスク確認

3-2. 4,400万円の妥当性評価

株式取得価額7.5億円に対し、4,400万円の費用は約5.8%に相当します。大型案件(数百億円規模)では手数料率は1〜2%に落ち着きますが、10億円以下のスモールキャップ案件においては、デューデリジェンス等の固定費の割合が高くなるため、総額の5%〜8%程度が手数料となることは非常に標準的です。

結論: この4,400万円は、法的リスク(簿外債務や労務問題など)を遮断し、適正な価格交渉を行うための「必要経費」であり、上場企業であるイントラストが株主への説明責任(アカウンタビリティ)を果たすために適正なプロセスを経た証左と言えます。

4. 買収スキームとストラクチャーのポイント

4-1. 対象会社の株主構成とスキーム

キャロルシステムの株主構成は以下の通りです 。

- 株式会社クローバーホールディング(43.6%)

- 個人株主3名(42.4%)

- 自己株式(13.9%)

今回、イントラストは議決権の100%(14,100株)を取得します 12。

ここで注目すべきは「自己株式(金庫株)」の存在です。自己株式には議決権がないため、通常M&Aの場面では、買収前に「消却」するか、あるいは計算から除外されます。イントラストは「議決権所有割合100%」を取得するため、実質的にはクローバーホールディングおよび個人株主3名が保有する株式を買い取る形となります。

4-2. 100%現金対価の意味

本件は全額現金(キャッシュ)による決済です。

- メリット: 売り手(キャロルシステムの株主)にとっては、保有株が現金化され、Exit(投資回収)が確定します。特に創業から30年以上経過している企業 13 の場合、創業者の事業承継問題の解決手段としても機能します。

- イントラスト側の意図: 株式交換(自社株を渡す手法)ではなく現金を選択したのは、手元資金に余裕があり、かつ既存株主の希薄化(EPSの低下)を防ぐ意図があります。また、PMI(買収後の統合)において、100%支配権を持つことで迅速な意思決定が可能になります。

5. 経営戦略上のシナジー(相乗効果)分析

なぜ、イントラストはPER 25倍超の価格を支払ってまでキャロルシステムを欲したのでしょうか。公開資料から読み取れる「定性的な価値」を分析します。

5-1. 保証業務のDX(デジタルトランスフォーメーション)

イントラストの主力事業である家賃債務保証は、申込書、審査、契約書作成、請求管理といった「事務作業の塊」です。資料には以下のように記載されています。

「保証契約の申し込み、審査、契約管理といった一連の手続きを、キャロルシステム社のIT技術を活用し、デジタル化・自動化をさらに推進」

外部のベンダーにシステム開発を委託する場合、要件定義や見積もりに時間がかかり、柔軟な改修もコスト高になります。子会社化により、「内製のエンジニアチーム」を持つことで、現場のニーズに即座に対応する「アジャイルな開発体制」が構築可能になります。これは金額換算しにくいものの、競争優位性に直結する極めて高い価値です。

5-2. 医療・介護分野等の新規事業への展開

キャロルシステムは「Webサイト企画・構築」や「業務システム構築」に強みを持っています 15。

イントラストは、家賃保証だけでなく「医療費用保証」「介護費用保証」など、病院や介護施設向けのBtoBtoCビジネスを展開しています。

キャロルシステムの持つCMS(コンテンツ管理システム)構築力やWebサイト制作能力を活用し、クライアント(病院・介護施設・不動産管理会社)に対して、**「保証サービス + 業務システム/Webサイト」**というパッケージ提案が可能になります 16。これは単なる保証会社からの脱却、すなわちソリューションベンダーへの進化を意味します。

5-3. 安定した「SES(エンジニア派遣)」の取り込み

キャロルシステムは「常駐型やラボ型」のSES(システムエンジニアリングサービス)も行っており、200社以上の支援実績があります 。

この事業は、労働集約型ですが「日銭(安定したキャッシュフロー)」を稼ぐことができます。M&Aによってこの安定収益を取り込みつつ、徐々にエンジニアのリソースをイントラスト本体のDXプロジェクト(高付加価値業務)へシフトさせる(ピボットする)ことができれば、グループ全体の利益率は飛躍的に向上します。

6. 結論と今後の注目点

本件M&Aは、イントラストにとって「時間を金で買う」というM&Aの本質を体現した、非常に合理的かつ教科書的な案件です。

- 価格の妥当性: 直近利益に対しては割高(PER 25.8倍)に見えますが、IT人材の採用コスト(エージェントフィーや教育コスト)と、システム内製化による外注費削減効果を考慮すれば、7.5億円という価格は十分に回収可能な範囲(Payable)であると分析します。

- リスク要因: 最大のリスクは「PMI(買収後の統合)における人材流出」です。買収後、エンジニアが企業文化の違いを嫌って離職してしまえば、買収対価の大部分である「のれん」の価値が毀損します。イントラストがいかにしてキャロルシステムのエンジニアに「グループ入りするメリット(待遇改善や、上流工程への参画など)」を提示できるかが、成功の鍵を握ります。

総じて、本件は「保証事業 × IT」のハイブリッドモデルを目指すイントラストにとって、成長の起爆剤となり得る良質なディールであると評価できます。

コメント