AI開発企業として鳴り物入りで東証グロース市場に上場した株式会社オルツ(証券コード: 260A)。主力サービス「AI GIJIROKU」を軸に急成長ストーリーを描き、多くのベンチャーキャピタル(VC)や事業会社から期待を集めました。しかし、上場からわずか半年後の2025年4月、証券取引等監視委員会(SESC)の調査をきっかけに売上高の過大計上疑惑が浮上。現在、同社は第三者委員会を設置し、過去の財務諸表に遡って調査を進めています。

本稿では、このオルツ社の問題を単なる一企業の不正疑惑として片付けるのではなく、昨今のAIブームやスタートアップ投資熱狂の陰で露呈しつつある構造的な課題、すなわち「バブル期に蔓延しやすい内部統制の崩壊」と「成長ストーリーに過度に依存したガバナンスのリスク」という普遍的なテーマとして掘り下げ、本件が日本のスタートアップエコシステム全体に投げかける教訓と、今後の市場健全化に向けた示唆を提供できれば幸いです。

オルツ問題の概要と顕在化したリスク

報道によれば、オルツ社の疑惑の中心は、売上の大半(2024年12月期実績で約9割)を占める「AI GIJIROKU」の有料アカウント売上に関するものです。特に、特定の販売代理店経由の売上について、実際には利用されていない契約が含まれ、売上高が過大に計上されていた可能性が指摘されています。

財務諸表に目を向けると、いくつかの危険信号(レッドフラッグ)が読み取れます。

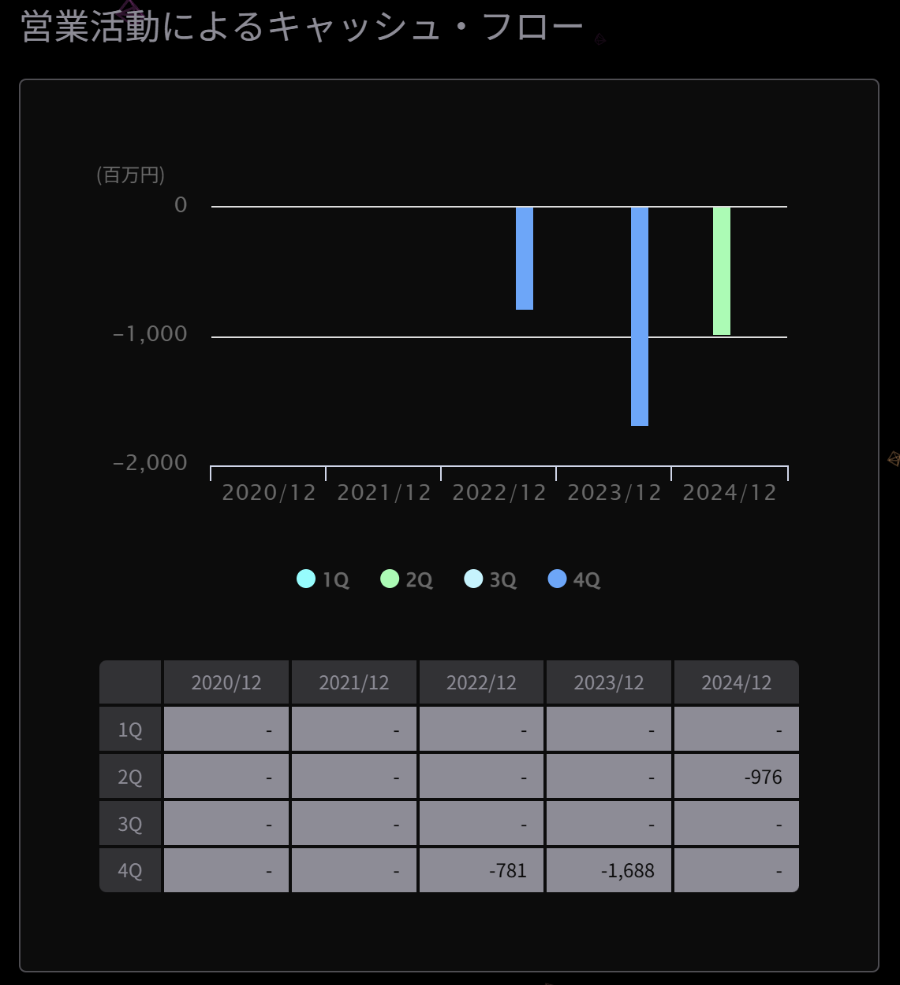

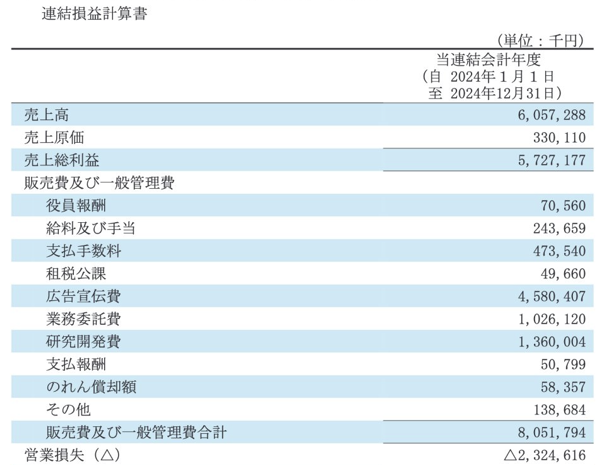

- 売上高の急増と乖離するキャッシュフロー: 2024年12月期の売上高は60億円超と急拡大した一方で、営業キャッシュフローが大幅なマイナスで続いていました。

- 異常に高い広告宣伝費比率: 同期の広告宣伝費は45億円を超え、売上高比で約75%という驚異的な水準に達しています。もちろん、市場獲得のための先行投資という側面はありますが、その規模と効率性には疑問符がつきます。

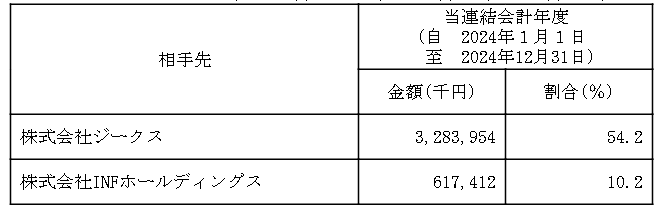

- 特定代理店への依存: 主要代理店1社への売上依存度が5割を超えるという収益構造のリスクも無視できません。

これらの状況から、一部では販売代理店に支払った広告宣伝費や販売奨励金が、形を変えてオルツ社の売上として還流する「循環取引」のようなスキームが存在したのではないか、という疑念も呈されています。もし事実であれば、これは単なる会計処理の誤りではなく、意図的な不正会計(粉飾決算)に該当する可能性が高まります。元従業員とされる人物の告発では、「売上の95%が架空だったのではないか」という衝撃的な内容も含まれており、事態の深刻さを物語っています。

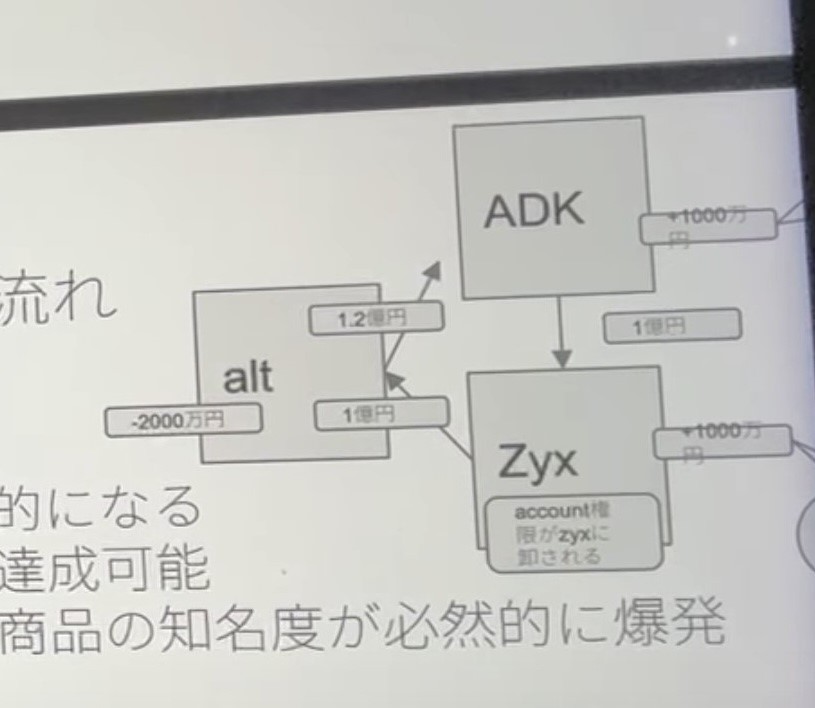

※下図は内部資料と噂されている資料で循環取引スキームの疑い

見過ごされた内部統制の脆弱性

なぜ、このような事態が上場審査や監査、そして投資家のデューデリジェンス(DD)をすり抜けてしまったのでしょうか。その根源には、急成長スタートアップに共通して見られがちな内部統制システムの脆弱性があったと考えられます。オルツ社のケースでも、取締役会の中で「契約・請求・入金すら正確に把握できていなかった」可能性が指摘されています。基本的な取引記録の正確性が担保されていなければ、財務諸表の信頼性は根底から揺らぎます。

「成長ストーリー」という名の麻薬とガバナンス

さらに深刻なのは、魅力的な「成長ストーリー」が、関係者の目を曇らせてしまうリスクです。AIという時流に乗ったテーマ、急拡大する(ように見える)売上高、著名なVCからの出資といった要素は、投資家や市場関係者にとって非常に魅力的です。しかし、この「成長ストーリー依存型ガバナンス」には大きな危険が伴います。

- ファンダメンタルズの軽視: 高い将来性への期待が先行し、足元の収益性やキャッシュフロー、内部統制といった基本的な経営指標(ファンダメンタルズ)のチェックが甘くなる。

- デューデリジェンスの形骸化: 投資家(特にフォロー投資家)は、リードVCや著名な投資家が出資しているという事実を安心材料とし、独自の厳格なDDを省略してしまう傾向(「長いものに巻かれろ」的な判断)。

- 監査・審査のプレッシャー: 監査法人や主幹事証券会社も、IPOという「お祭り」ムードの中で、成長ストーリーを過度に尊重し、踏み込んだ指摘をしにくくなる心理的な圧力が存在する可能性。

今回のケースでは、監査法人シドーと主幹事の大和証券による監査・審査プロセスにも厳しい目が向けられています。特に、異常な広告宣伝費の水準や、売上とキャッシュフローの大きな乖離といった明らかな危険信号に対し、なぜ十分な検証が行われなかったのか、疑問が残ります。基本的な監査手続である「通帳と総勘定元帳の突合」「異常値分析」などを徹底していれば、違和感に気づけた可能性は高いはずです。総勘定元帳のチェックすらしていなかったのではないかとも言われており、本件が発覚した場合、監査法人の役割が果たせていなかったこととなります。今後、厳しく体制を問われるのはオルツ社だけではありません。

VC・キャピタリストの責任とリテラシー向上

VCにとっても、今回の事態は他人事ではありません。多額の資金を投じ、時には取締役を派遣するなどして経営に関与してきたにも関わらず、不正を見抜けなかった(あるいは黙認した)とすれば、その責任は重大です。CVC(コーポレートVC)やリードVC以外のVCも自前でDDスキルを上げていくしかありません。

特に、大企業が運営するCVCにとっては、投資金額自体は小さくとも、投資先の不祥事が親会社のレピュテーション(評判)に与えるダメージは計り知れません。

今後は、単に事業計画や市場規模だけでなく、

- 内部統制の整備・運用状況

- 収益認識基準の妥当性

- キャッシュフローの裏付け

- 経営陣のコンプライアンス意識

といった項目について、より厳格なDDが求められます。必要であれば、外部の専門家(会計士、弁護士など)を起用し、深度ある調査を行うべきでしょう。

「J-Startup」認定と市場への影響

オルツ社が、政府が推進するスタートアップ支援プログラム「J-Startup」に認定されていたという事実は、問題をさらに複雑にしています。国を挙げて支援する有望企業が、上場直後に深刻な粉飾決算疑惑に見舞われたとなれば、プログラム自体の信頼性、ひいては日本のスタートアップ市場全体の魅力にも傷がつきかねません。

「夢を語り、壮大なビジョンで資金を集める」こと自体は、スタートアップの成長に不可欠な要素です。しかし、その根底には、堅牢な内部統制と、誠実な情報開示に基づく信頼がなければなりません。今回の事件は、市場参加者全員に対し、足元を見つめ直す厳しい問いを突きつけています。

信頼回復に向けた課題

オルツ社の問題は、現時点ではまだ疑惑の段階であり、第三者委員会の調査結果を待つ必要があります。しかし、仮に指摘されているような不正が事実であれば、その影響は甚大です。過去の決算訂正、経営陣の責任追及、上場廃止リスク、株主代表訴訟、さらには刑事事件へと発展する可能性も否定できません。

この一件を、単なる「特殊な事例」として終わらせてはなりません。AIブームやスタートアップ投資の過熱感の中で、私たちは何を学び、どう改善していくべきか。

- スタートアップ経営者: 成長と管理の両立を強く意識し、早期から内部統制の構築に取り組む。透明性の高い情報開示を徹底する。

- VC・投資家: 成長ストーリーだけでなく、ファンダメンタルズとガバナンスに対する厳格なDDを標準とする。安易な追随投資を避け、自らの目利き力を磨く。

- 監査法人・証券会社: ゲートキーパーとしての役割を再認識し、形式的な審査・監査に留まらず、実質的なリスク評価とプロフェッショナルとしての懐疑心を持って職務を遂行する。

- 市場関係者・規制当局: 上場審査基準や情報開示ルールについて、実効性を高めるための見直しを継続的に行う。

「夢」だけで企業価値は維持できません。地に足のついた経営管理と、ステークホルダーからの信頼こそが、持続的な成長の礎となります。オルツ社の問題が、日本のスタートアップエコシステムをより健全な方向へと導くための、痛みを伴う教訓となることを願ってやみません。

プライマリーアドバイザリー株式会社

代表取締役 内野 哲

【免責事項】 本記事は、公表されている情報や報道に基づき、筆者の専門的見地から分析・考察を加えたものですが、オルツ社の状況については現在調査中であり、事実関係が確定したものではありません。本記事は特定の投資行動を推奨するものではなく、投資に関する最終的な判断はご自身の責任において行ってください。

コメント