2025年4月25日、株式会社技術承継機構(東証グロース:319A、以下「技術承継機構」)は、金属熱処理及び表面処理を手掛ける株式会社サンテック産業(以下「サンテック産業」)の全株式を取得し、完全子会社化することを発表しました。

1. 買収者:技術承継機構(319A)とは

技術承継機構は、2022年に設立され、2024年3月に東証グロース市場へ上場した比較的新しい企業です。しかし、そのビジネスモデルは明確かつユニークです。「製造業と製造業に関連する企業の譲受及び譲受企業の経営支援に取り組む連続買収(譲受)企業」と自らを定義しています。

通常、M&Aは特定の事業シナジーや規模拡大を目的として行われますが、技術承継機構の主眼は「技術・技能が失われることを防ぎ、次世代に繋ぐこと」にあります。これは、日本の中小製造業が直面する後継者不足という深刻な課題に対する、一つの解を提示しようとする試みです。彼らは、単に企業を買収するだけでなく、買収後の経営支援(PMI: Post Merger Integration)を通じて、複数の技術を持つ企業群を形成し、強固な企業グループを構築することを目指しています。

今回のサンテック産業買収も、このミッションに沿ったものです。プレスリリースには「サンテック産業の熱処理、ショットブラスト及び表面潤滑処理(ボンデ処理)の技術は世界のものづくりを下支えする、社会的意義の高いものであり、次世代に繋ぐべきものと考え、株式を取得することにいたしました」と明記されており、その戦略の一貫性が窺えます。この「連続買収モデル」は、投資家は、個々の買収案件だけでなく、技術承継機構が持つ「プラットフォーム」としての機能と、その持続可能性を評価することになるでしょう。現時点での業績影響は軽微とされていますが、今後、買収を重ねることで企業規模が拡大し、その真価が問われるステージに入っていくと考えられます。

2. 被買収者:サンテック産業

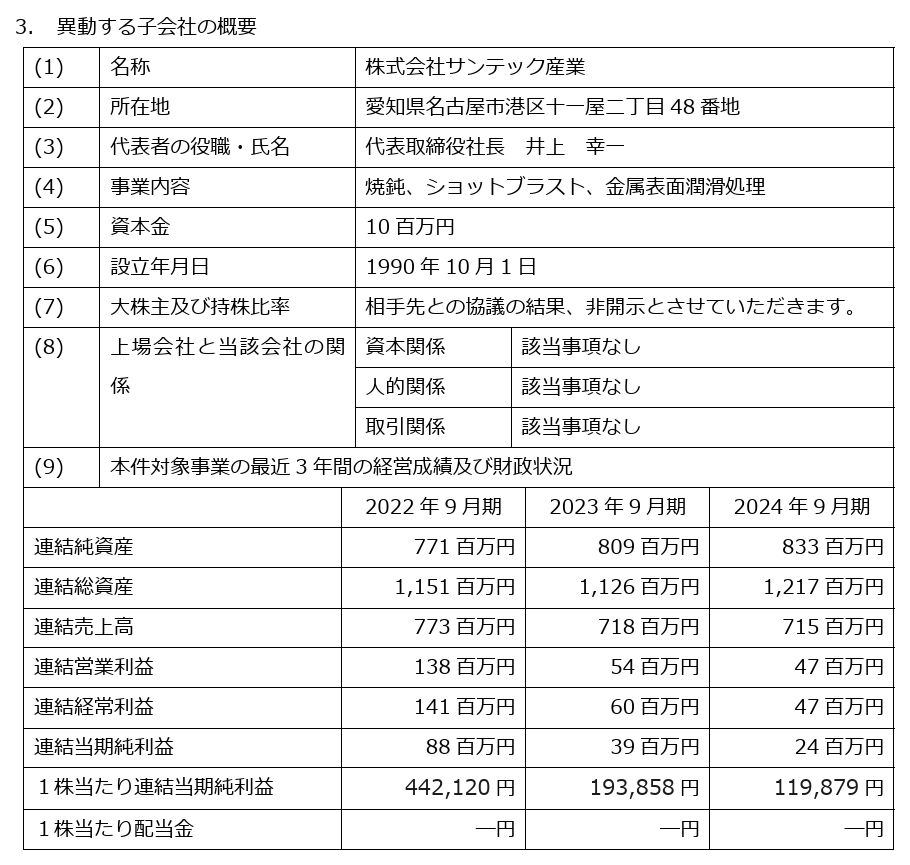

サンテック産業は、1990年に設立され、愛知県名古屋市に本社を置く企業です。事業内容は、金属熱処理(焼鈍)、ショットブラスト(金属表面に微粒子を投射し加工する技術)、そして金属表面潤滑処理(ボンデ処理:冷間鍛造等で金属の滑りを良くする処理)です。これらは、自動車産業をはじめとする様々なものづくり分野において、部品の強度や耐久性、加工性を向上させるために不可欠な基盤技術です。

一見地味に見えるかもしれませんが、これらの技術は極めて専門性が高く、長年の経験とノウハウが求められます。技術承継機構が「世界のものづくりを下支えする、社会的意義の高いもの」と評価する所以でしょう。同社のウェブサイトを見ると、「高品質シート建材マハール」という製品も紹介されていますが、今回のM&Aに関するプレスリリースでは、金属処理事業に焦点が当てられています。買収の主目的は、やはりこの金属加工関連技術の承継にあると考えるのが論理的です。

次に、サンテック産業の財務状況を見てみましょう。開示されている直近3期間(簡便的な連結数値)のデータは以下の通りです。

売上高は7億円台で安定していますが、営業利益、経常利益、当期純利益はここ数年で減少傾向にあります。特に営業利益率は、2022年9月期の約17.9%から2024年9月期には約6.6%へと低下しています。この背景には、原材料価格の高騰、エネルギーコストの上昇、あるいは価格転嫁の遅れなどが考えられます。一方で、純資産は着実に積み上がっており、自己資本比率は約68%(2024年9月期、総資産に対する純資産の比率)と高く、財務基盤は比較的安定していると言えます。

この財務状況から推察されるのは、サンテック産業は優れた技術力を持ちながらも、近年の外部環境の変化への対応や、さらなる成長に向けた打ち手に課題を抱えていた可能性です。技術承継機構の傘下に入ることで、経営資源の投入やグループ内連携による効率化、新たな販路開拓などが期待され、収益性の改善や再成長への道筋が見えてくるかもしれません。

3. M&Aスキームの分析:SPC活用と非公開情報の意味

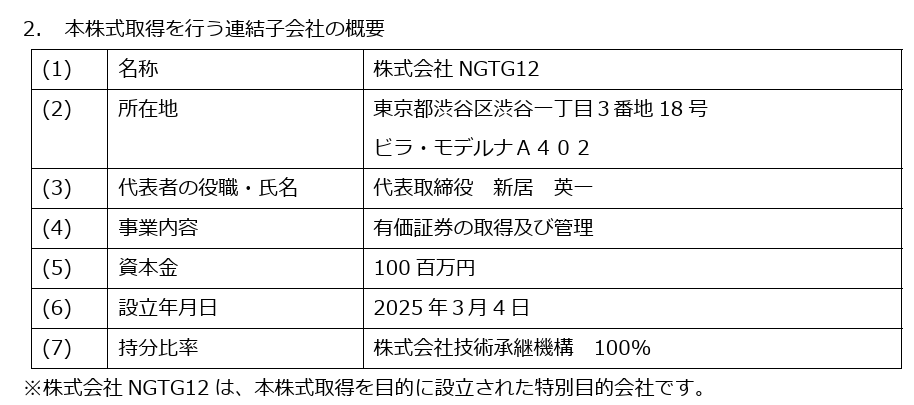

今回の株式取得は、技術承継機構が100%出資して設立した特別目的会社(SPC: Special Purpose Company)である「株式会社NGTG12」を通じて行われました。SPCは、M&Aにおいて様々な目的で利用されます。

- リスク遮断(倒産隔離): SPCが買収主体となることで、万が一買収先企業の経営が悪化した場合でも、親会社である技術承継機構本体への直接的なリスク(例えば、買収先企業の債務保証など)を限定する効果が期待できます。

- 資金調達の柔軟性: SPCが独自に買収資金を調達(例えば、金融機関からの借入)する場合、親会社のバランスシートに直接影響を与えずに大規模な資金調達が可能になることがあります。恐らくはLBOローンを活用した資金調達だと想定されます。

- 税務上のメリット: スキームの設計によっては、税務上のメリットを享受できる場合があります(ただし、具体的なメリットは個別のケースによります)。

- 取引の円滑化: 複数の買収案件を並行して進める際など、案件ごとにSPCを設立することで、管理を容易にする側面もあります。

今回、技術承継機構がSPCを用いた具体的な理由は開示されていませんが、連続買収を企図する同社にとって、リスク管理や案件管理の観点からSPC活用は合理的な選択と言えるでしょう。

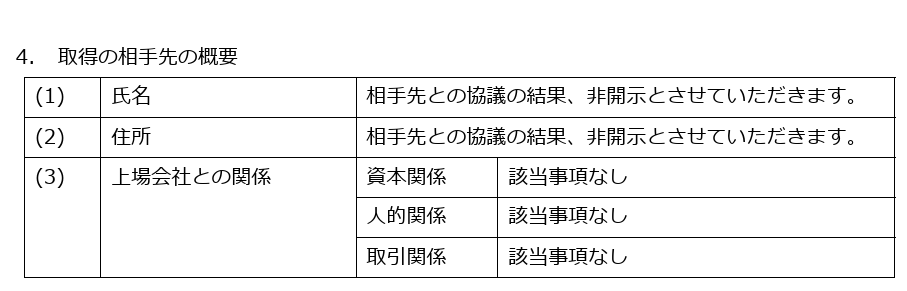

注目すべきは、「取得価額」及び「取得の相手先(元の株主)」が非公開とされている点です。これは、当事者間の守秘義務契約に基づくものとされていますが、M&A実務においては一般的な対応です。特に非上場企業同士の取引や、相手方が個人の場合によく見られます。しかし、取得価額が分からなければ、技術承継機構が適正な価格で買収を行ったのか、外部からは評価が困難です。プレスリリースには「法務・財務に関する調査(デューデリジェンス)の結果等を合理的に勘案の上、当事者間の協議を経て、決定しております」と記載されていますが、その具体的な評価プロセスはブラックボックスです。

推測するならば、サンテック産業の純資産(約8.3億円)や近年の利益水準(営業利益約0.5億円)、類似の製造業M&Aにおける評価倍率(EV/EBITDA倍率など)を考慮して、価格交渉が行われたと考えられます。技術の希少性や将来性も加味された可能性がありますが、具体的な金額は分かりません。この非公開性は、買収プレミアム(純資産や収益力に対してどれだけ上乗せして支払ったか)の有無や程度を不明瞭にし、技術承継機構の投資判断の妥当性を外部から検証することを難しくしています。ステークホルダーに対する説明責任という点では、可能な範囲での情報開示が望まれるところです。

4.まとめ

技術承継機構によるサンテック産業の子会社化は、日本の製造業が抱える構造的な課題である「事業承継」と「技術の維持・発展」に対する、市場からの具体的なアクションとして注目に値します。連続買収というビジネスモデルを通じて、個々の企業では解決が難しい課題に組織的に取り組み、技術を持つ企業群を形成しようという試みは野心的であり、その成否は今後の日本の産業界に少なからぬ影響を与える可能性があります。

プライマリーアドバイザリー株式義会社

代表取締役 内野 哲

免責事項: 本稿は、公開情報に基づき筆者の見解を述べたものであり、特定の有価証券の売買等を推奨するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行ってください。また、本稿の内容は、執筆時点(2025年4月26日)の情報に基づくものであり、将来の状況変化等により内容が変更される可能性があります。

コメント